C’est la 50ème édition de la newsletter envoyée toutes les 2 semaines.

Si on t'a transféré cette édition et que tu souhaites t'inscrire, c’est ici.

⏱️ Temps de lecture : < 10 min

Hello à toi 👋

Aujourd’hui on parle d’un sujet qui nous concerne tous : ta retraite.

La préparation de sa retraite devient une réelle nécessité (même si elle l’a toujours été).

Et la réforme de l’an passée nous le confirme !

Au cas où tu sois passé à côté : l’âge de départ légal à la retraite a été repoussé à 64 ans (contre 62 ans auparavant).

S’il te fallait une seule raison pour décider aujourd’hui d’investir, en voici une (et elle est de taille).

✅ Au sommaire de cette édition :

(Aujourd’hui pas d’actu, on se concentre sur ta retraite 😉 )

La pyramide de la retraite

Les régimes obligatoires et la retraite par répartition

Comment estimer sa pension de retraite ?

Comment préparer sa retraite en investissant ?

🎁 Bonus : un simulateur pour préparer ta retraite

👉 Lorsque tu ouvres un contrat d’assurance-vie ou de PER, tu passes par un intermédiaire : courtier internet, conseiller financier, banque privée, etc. Les fonds ne sont pas détenus par l’intermédiaire mais par un assureur qui conçoit et gère la solution. Et c’est là que Spirica intervient.

Spirica, filiale du Crédit Agricole Assurances, est spécialisée dans la conception et la gestion de solutions d’assurance-vie et retraite innovantes et sur mesure.

Il ne distribue pas directement des contrats d’assurance-vie ou PER (Plan Epargne Retraite) auprès du grand public mais ils passent par des partenaires : plateformes de conseillers en gestion de patrimoine, banques privées, courtiers internet.

Lorsque tu ouvres un contrat d’assurance-vie ou PER auprès d’un intermédiaire, ce n’est pas lui qui a construit le contrat. Il le distribue seulement. Derrière, il y a un assureur et Spirica est un des leaders du secteur.

Spirica est historiquement connu pour ses contrats d’assurance-vie mais ils proposent également des PER (Plan Epargne Retraite).

Et on s’est associé pour décrypter le PER à travers 4 feuilles volantes :

Partenariat rémunéré.

Contenu à caractère informatif et non contractuel.

Pour la part des garanties exprimées en unités de compte, les montants investis ne sont pas garantis mais sujets à des fluctuations à hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers.

Spirica : SA au capital social de 231 044 641,08 €, Entreprise régie par le code des assurances, n° 487 739 963 RCS Paris 16-18 boulevard Vaugirard 75015 PARIS

Le sujet de la retraite est plus que sensible en France.

Pourquoi ? De par son fonctionnement.

C’est un système basé sur la solidarité intergénérationnelle : les actifs d’aujourd’hui paient les pensions des retraités d’aujourd’hui.

On a d’un côté la génération des boomers (issue du baby-boom d’après guerre) qui sont aujourd’hui à la retraite et imaginent mal leur pension de retraite baisser. D’autant plus avec l’inflation qui galope. 😨

De l’autre côté, les actifs qui se font grignoter leurs pouvoirs d’achat (encore cette satanée inflation) et qui n’imaginent pas devoir payer plus de cotisations.

Bref, tu vois l’ambiance ?

D’où la nécessité de se la préparer suffisamment tôt pour ne pas arriver à la retraite complètement démunie : “si j’avais su” 😅

Et pourtant c'est un sujet assez délaissé par les jeunes.

Quand tu en parles autour d'un verre avec tes potes, tout le monde s'accorde à dire "qu'on en aura pas" et "qu'il faut ne faut pas compter sur l'Etat" et qu'il faudrait "mieux se la préparer soi-même".

La bonne nouvelle : oui tu auras une retraite de la part de l’Etat.

La mauvaise nouvelle : ça sera très probablement moins que tu imagines.

Derrière ce raccourci (et une légère exagération) se cache une réalité : le financement de notre système de retraite.

Le problème de la retraite quand tu es jeune, c'est que c'est loin.

Et tu te dis toujours que tu as le temps.

Que ça peut attendre demain.

Pourtant en investissement le temps est un précieux allié si tu veux profiter de l'effet boule de neige de la mécanique des intérêts composés.

Je te propose de faire un plongeon simple et ludique dans notre système de retraite pour prendre conscience du problème et surtout, comment s'y préparer.

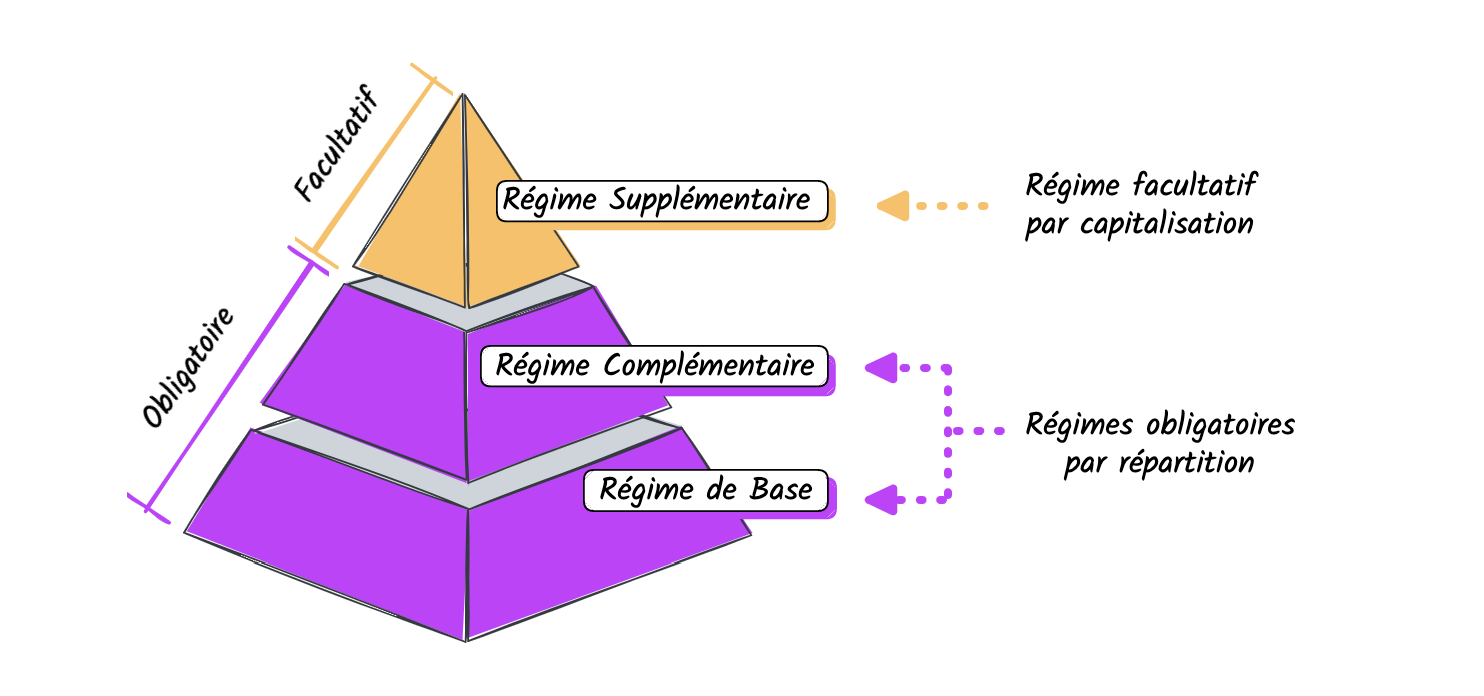

Pyramide de la retraite

Notre système de retraite actuel est né juste après la seconde guerre mondiale, en 1945, en même temps que la Sécurité Sociale. Pour avoir la retraite à cette époque, il fallait avoir 65 ans (et on ne vivait guère plus vieux).

Le système a subi des réformes successives : l’âge de départ à la retraite abaissé à 60 ans dans les années 80 sous Mitterrand puis 62 ans en 2010. En 2023, on arrive à un nouveau tournant : 64 ans (une réforme qui a laissé quelques traces…peu de chance que tu sois passé à côté de l’info).

Il faut dire que dans la plupart des pays européens, l’âge de départ à la retraite est déjà à 65 ans, voire plus dans certains pays (66 ans en Espagne, 67 ans en Italie).

En France, on aime bien être différent. C’est notre côté gaulois. 🇫🇷

Notre système de retraite est différent des pays anglo-saxons et est ancré dans notre modèle social.

Nos retraites françaises reposent sur un système par répartition : les actifs d'aujourd'hui paient les pensions des retraités d'aujourd'hui.

C'est le principe de la solidarité inter-générationnelle.

À l’inverse, dans de nombreux pays, c’est un système de retraite par capitalisation : chaque individu se la prépare par l’investissement.

La retraite par capitalisation n'est pas obligatoire et c'est ici la responsabilité de chacun de s'en occuper (ou non) en fonction de ses moyens.

La retraite par répartition

Comprendre le système de retraite par répartition est en fait assez simple (c’est ce qu’on en a fait en France qui est devenu compliqué) et ça se résume en 1 phrase : ce qui est cotisé aujourd'hui par les actifs sert à payer les pensions des retraités d'aujourd'hui.

Elle est obligatoire avec 2 régimes :

Le régime de base : il existe une multitude de régimes de base selon sa catégorie socio-professionnelle (salariés, non salariés, fonctionnaires, artisans, etc.)

Le régime complémentaire : le plus connu étant Agirc-Arrco pour les salariés du privé mais il en existe d'autres selon les autres régimes de base.

Je te passe le détail car il ne sert en rien le propos, mais si d'aventure tu veux creuser, tu peux te rendre ici (bon courage...c'est une bonne représentation de la complexité à la française).

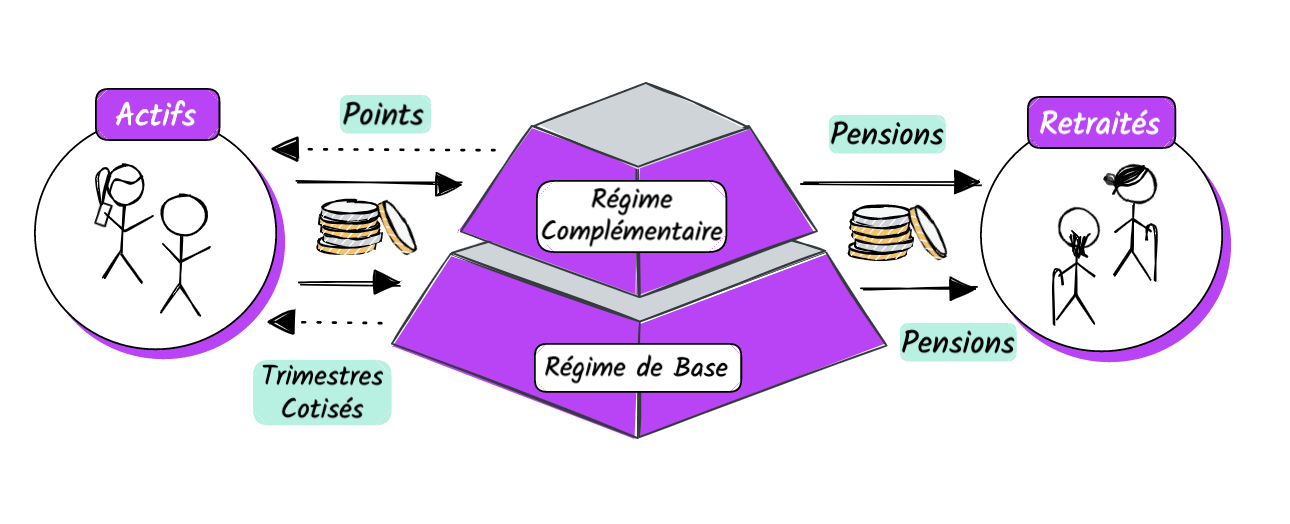

Plus concrètement, comment ça marche ?

En tant qu'actif, tu cotises obligatoirement : cela fait partie des charges qui sont déduites de ta fiche de paie.

En retour, tu acquiers un nombre de trimestres cotisés pour le régime de base et des points pour le régime complémentaire qui permettent de dire quand et avec combien tu pourras partir à la retraite.

Les sommes cotisées servent ensuite à payer les pensions des retraités d'aujourd'hui.

Ce qui rentre d'un côté sort de l'autre. Un système des retraites à l'équilibre, c'est donc quand les cotisations des actifs sont égales aux pensions des retraités.

D’un point de vue philosophique, c'est un super système qui a très bien marché après-guerre.

Les trente glorieuses et le baby-boom des années 60 ont permis de largement financer ce système.

Puis sont survenus le chômage et l’allongement de la durée de vie.

Les caisses de retraite versaient plus qu’elles ne récupéraient en cotisations. L’État a dû trouver des solutions pour retrouver un équilibre financier et maintenir la répartition.

Aujourd'hui, trouver une solution pour les retraites devient une absolue nécessité.

Pourquoi ? 👇

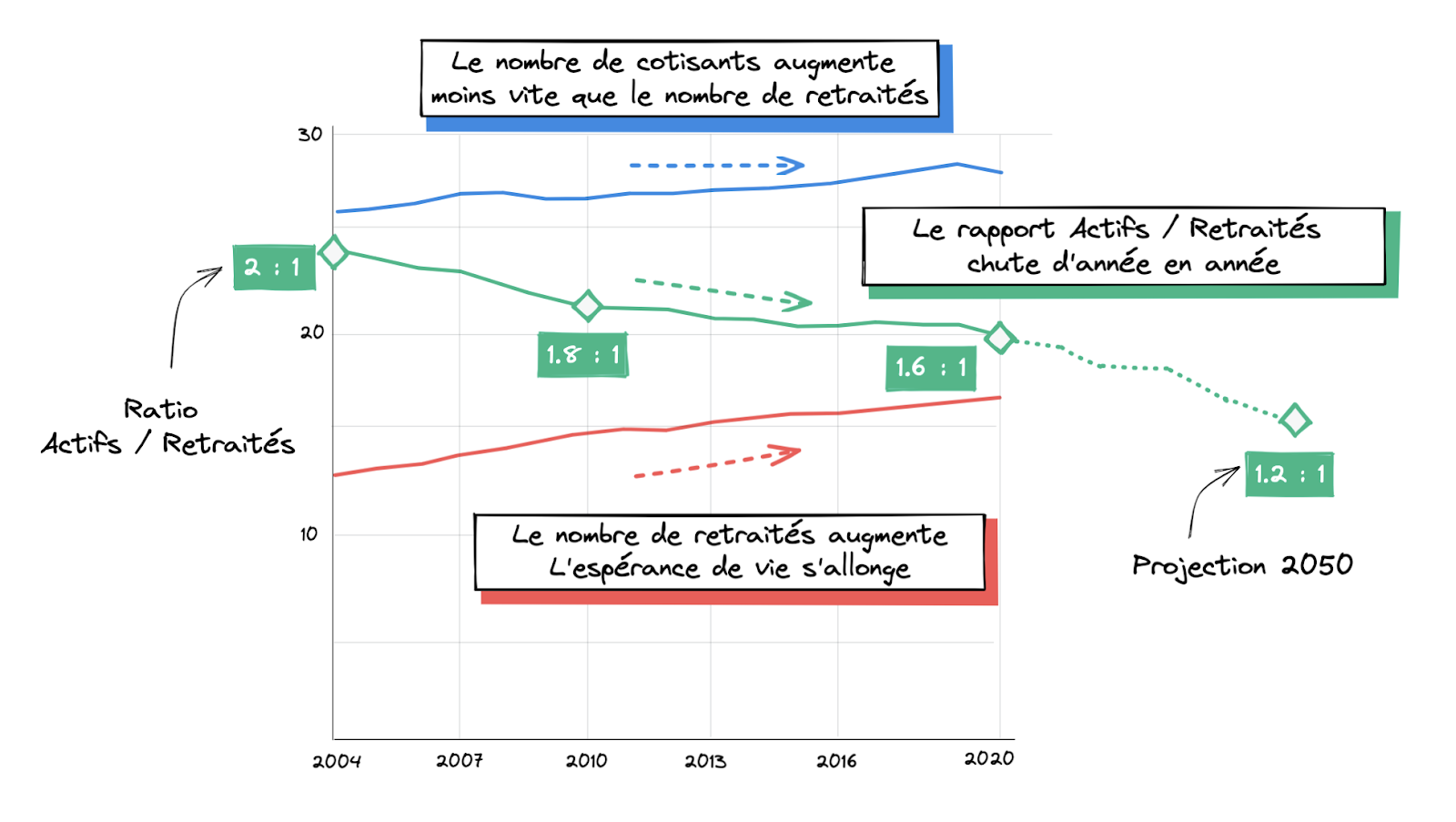

Les baby boomers deviennent des papy boomers et sont aujourd’hui à la retraite.

L'espérance de vie s'allonge (et c'est tant mieux), il faut donc payer plus longtemps les retraités.

La natalité chute dans tous les pays du monde (donc moins d’actifs en proportion des retraités)

Toutes ces raisons déséquilibrent le système entre le nombre d’actifs et d’inactifs. Il y a de plus en plus de retraités et de moins en moins d'actifs.

À cela s'ajoutent les raisons conjoncturelles (l’inflation, le chômage, la croissance, etc.) qui viennent également affecter l’équilibre du système.

Source ici

Un élément important et qui va dans le bon sens : on ne peut pas comparer un actif de 1960 versus un actif d'aujourd'hui. Une donnée manque, c’est la productivité du travail. Aujourd'hui, un actif produit et "rapporte" plus de valeur que par le passé et soutient donc l’équilibre du modèle.

Mais ça ne sera pas suffisant…

Il faut trouver une solution à ce changement démographique pour préserver la confiance dans le système.

Et cette solution en France a un nom : une réforme.

Pour compenser ce déficit actifs/retraités et l'allongement de la durée de vie à la retraite, il y a 3 solutions :

Baisser les pensions de retraites

Augmenter les cotisations des actifs

Repousser l'âge de départ à la retraite

C'est tout le propos des réformes de retraite successives. Remettre de l’équilibre dans un système qui ne l’est plus depuis de nombreuses années.

Car pour équilibrer le système des retraites, on risque de prendre la totale : baisser les pensions ET augmenter les cotisations ET repousser l'âge de départ à la retraite.

On n’a probablement pas vécu la dernière réforme des retraites l’année passée 🤷♂️

Voilà également pourquoi l'inflation est un vrai sujet : les actifs perdent du pouvoir d'achat, les retraités également et on devrait par-dessus ça augmenter les cotisations et baisser les pensions...Difficilement entendable voire insoutenable économiquement, socialement et politiquement.

Comment estimer sa pension de retraite ?

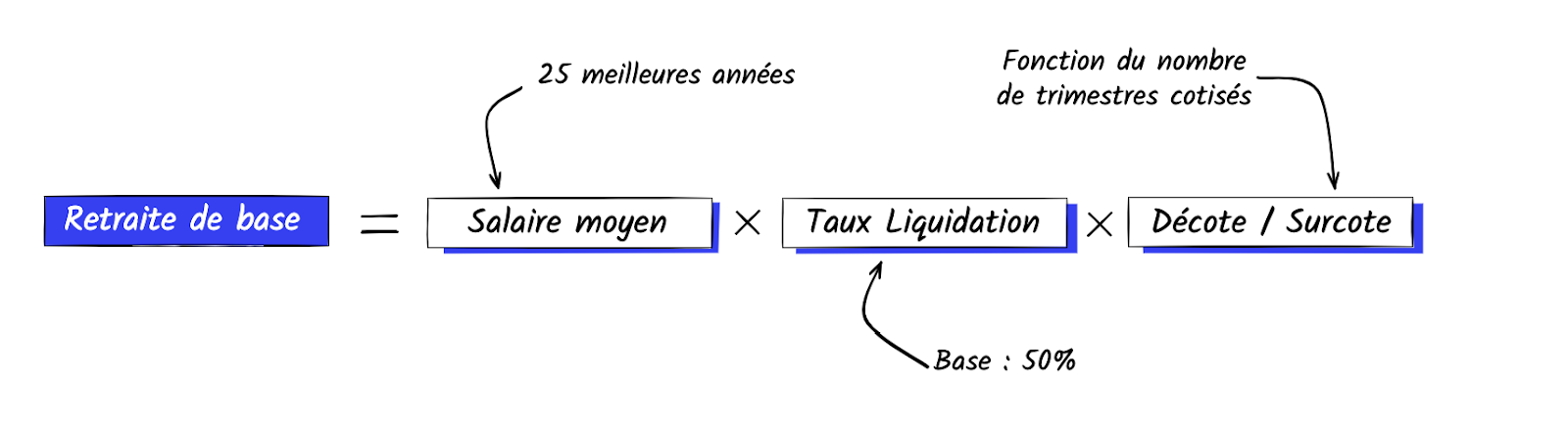

La pension de retraite a 2 composantes : celle du régime de base et celle du régime complémentaire.

Pour le régime de base, c'est la formule suivante :

Salaire annuel moyen : on prend les 25 meilleures années pour le calculer

Taux de liquidation : le taux de base est à 50% mais il dépend de ta durée de cotisation et de ton âge de départ en retraite.

Nombre de trimestres requis pour partir à taux plein : 172 trimestres si tu es né(e) après 1973, soit 43 ans.

La décote/surcote dépend du nombre de trimestres que tu as cotisé :

Âge de départ légal : aujourd'hui 64 ans. Tu peux partir à la retraite à cet âge même si tu n'as pas tous tes trimestres. En revanche tu auras une décote. À l’inverse si tu as tous tes trimestres avant 64 ans, tu dois attendre cet âge.

Age de départ à taux plein : 67 ans. Cela signifie que même si tu n'as pas tes 172 trimestres, tu peux partir à taux plein à partir de cet âge.

Décote/Surcote : si tu n'as pas tous tes 172 trimestres et que tu décides de partir à la retraite, tu subis une décote sur ton taux de liquidation (de 1,25% par trimestre). A l’inverse, si tu as tes 172 trimestres et que tu décides de continuer à travailler (et donc à cotiser), tu as une surcote.

Pour le régime complémentaire, c’est plus simple. Le calcul de la pension est fonction de la valeur du point au moment où tu pars à la retraite. En cotisant pendant ta vie active tu as acquis des points. En fonction de tes points et la valeur du point à la retraite, une retraite complémentaire t'est versée.

Maintenant que tu sais comment ça marche, tu prends conscience qu'il y a beaucoup de paramètres qui jouent. Difficile de bien comprendre ce que ça veut dire pour sa retraite.

Alors comment estimer sa pension de retraite ?

Il y a 2 manières :

Au doigt mouillé avec le taux de remplacement

De manière détaillée avec ton espace info-retraite.fr

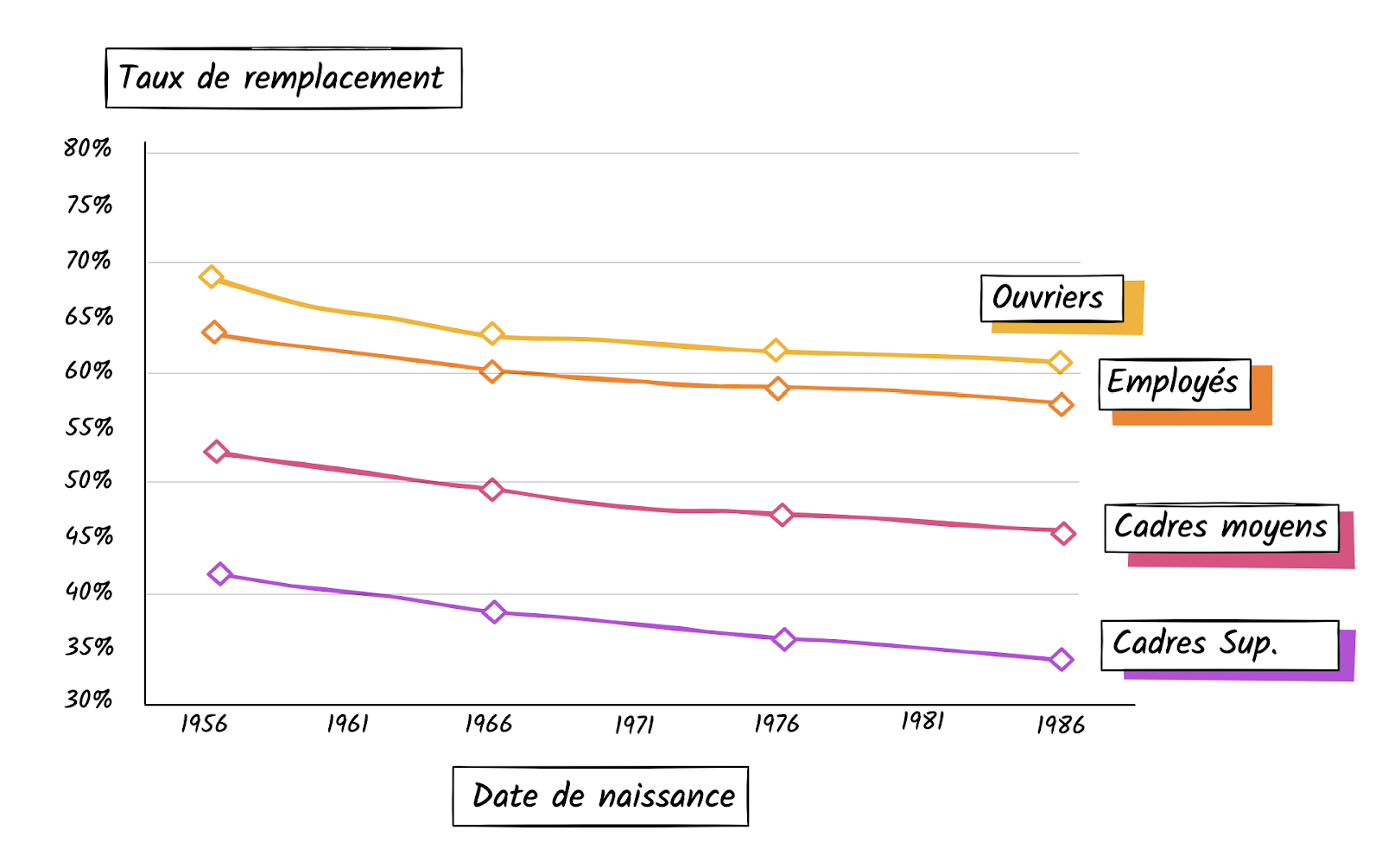

Le taux de remplacement

Le taux de remplacement correspond au pourcentage qu'il faut appliquer à ton dernier niveau de salaire (celui juste avant de partir à la retraite) et qui donnera une estimation de ta pension de retraite.

Ce taux de remplacement dépend de catégorie socio-professionnel et de ta date de naissance :

Les indépendants ne sont pas mentionnés mais c'est encore en dessous de la courbe des cadres supérieurs.

Pour estimer simplement sa pension de retraite avec le taux de placement :

Estime ton salaire juste avant de partir à la retraite (pas facile). Tu peux par exemple prendre ton salaire d'aujourd'hui et appliquer un pourcentage de hausse chaque année (comme 3%)

En fonction de ta catégorie socio-professionnelle et de ton année de naissance, applique ton taux de remplacement. Par exemple pour un cadre sup. né en 1986, le taux de remplacement est d'environ 35%.

La simulation Info-Retraite.fr

Savais-tu que tu as un compte retraite ?

Tu trouves dans cet espace des infos importantes concernant ta retraite : ce que tu as déjà cotisé, les trimestre acquis, le nombre de points, tes plans épargne retraite, etc.

Pour (re)découvrir ces infos : https://www.info-retraite.fr/portail-services/login

Pour te connecter, je te recommande de passer par France Connect (identifiant unique) qui permettra au site de synchroniser toutes les données à ton sujet et avec les autres services de l’Etat.

Tu y retrouveras (entre autres) plusieurs infos intéressantes :

Ma Carrière : des infos sur tes droits déjà acquis (les trimestres cotisés, ton nombre de points acquis, etc.). Il est d'ailleurs possible qu'il y ait des périodes incomplètes, soit parce que tu n'as pas cotisé, soit parce que l'info est tout simplement manquante. Ça te permet d'anticiper la complétude de ton dossier et vérifier que tout est ok.

Mon estimation retraite : un espace qui te permet de simuler ta retraite en tenant compte de l'existant et en projetant ses revenus futurs. Cela te donne une estimation précise (avant la réforme en cours bien entendu...) de ta pension de retraite en fonction de l'âge de départ.

Mon Epargne Retraite : l'ensemble des contrats de retraite ouverts en ton nom. Ce sont en général des PERCO (Plan Epargne Retraite Collectif), Art. 83 (plan retraite à adhésion obligatoire) et bien entendu le PER qui aujourd'hui englobe tout ça. C'est ton épargne retraite par capitalisation.

Comment préparer sa retraite

Tout ce qui concerne le système par répartition, tu ne vas pas pouvoir y faire grand chose. La route peut être longue et les réformes nombreuses.

En revanche, tu as le pouvoir de jouer sur la dernière pierre : la retraite par capitalisation.

Et là, c'est toi qui décides.

Il s'agit tout simplement d'investir pour s'y préparer avec une armée de solutions à ta disposition (assurance-vie, PER, PEA, SCPI, immobilier physique, etc.)

Le choix paraît tellement pléthorique qu’il peut être difficile de s’y retrouver et de faire les bons choix.

Avant de choisir une ou des solutions, laisse-moi te partager comment je vois la création d'une stratégie d'investissement en l'appliquant au projet retraite.

Ça se déroule en 5 étapes (tu peux appliquer ce processus à n’importe quels autres projets de vie) :

Etape#1 - Bien définir le projet

Ici c'est assez simple, c'est la préparation de sa retraite.

Pourquoi est-ce important ? Car cela donne des informations sur l'horizon de temps que tu as devant toi et nous ouvre la possibilité à des solutions d'investissements plus risqués (et si ton profil investisseur le permet).

Etape#2 - Définir un objectif de résultat

Tu dois répondre à la question : quel est le capital nécessaire pour m'assurer une retraite telle que je l'imagine ?

Et je te propose ici d'utiliser le calcul du déficit retraite :

Estime ta pension de retraite avec une des 2 méthodes que je t'ai décrites plus haut (taux de remplacement ou info-retraite.fr)

Fais la différence entre ton dernier salaire estimé (celui juste avant de partir à la retraite) et cette pension : c'est ton déficit retraite

C'est tout simplement ta perte de revenu à la retraite. En imaginant que tu souhaites garder le même niveau de vie, le capital que tu dois créer avec tes investissements et pour ta retraite doit te permettre de te distribuer cette rente.

Pour transformer ce montant en capital sonnant et trébuchant, on doit faire une hypothèse :

Tu ne souhaites pas piocher au capital pendant ta retraite : il doit donc être suffisamment élevé et placé intelligemment pour que les fruits du capital et distribue le montant nécessaire.

Tu t’autorises à piocher dans le capital (tu peux utiliser la règle des 4%)

La règle des 4% vient du mouvement FIRE et permet de dire qu'en retirant 4% de son capital placé sur des supports d'investissements et soumis à une inflation normale, on ne tombera jamais à court d'argent pendant sa vie.

Comment calculer tout ça ?

🎁 Avec le petit simulateur que je t'ai préparé.

Etape #3 - Définir un objectif de moyen

Pour arriver à ton objectif de résultat (le capital qu'on vient de calculer), on va devoir mettre en face des moyens :

Ton stock : c'est ton patrimoine déjà existant. Combien souhaites-tu allouer à ce projet retraite ?

Ton flux : c'est ta capacité d'épargne. Quel montant de flux souhaites-tu allouer pour le projet retraite ?

Etape #4 - Vérifier l'adéquation entre objectif de résultats et objectifs de moyens

Il ne s'agit pas de se faire rêver.

Acquérir un capital de 2M€ avec 50€ par mois, ça ne marchera pas. (Seuls les vendeurs de rêves en sont capables).

Pour regarder si les moyens que tu mets en face de l'objectif sont cohérents, on calcule le rendement nécessaire pour atteindre ton objectif de résultat avec ton objectif de moyen.

Exemple :

Objectif de résultat : 500 000 € à la retraite à 65 ans

Objectif de moyen : 100 €/mois

Durée : 30 ans (disons que j'ai 35 ans)

Le rendement nécessaire pour transformer ces 100€/mois placés pendant 30 ans et créer un capital de 500 000 € est supérieur à 14 % par an.

Autant dire que c’est mission impossible de maintenir un tel rendement sur le long terme (à titre d’exemple les actions françaises ont une performance de plus de 7% par an sur les 30 dernières années). Il va donc falloir soit ajuster l’objectif de résultat (le capital à terme) ou augmenter l’objectif de moyen (l’épargne mensuelle) pour avoir un projet retraite réaliste.

Tu peux faire tes propres calculs avec le simulateur.

Etape#5 - Construire sa stratégie d'investissement

Ici, on sélectionne les enveloppes et les supports d'investissements en fonction de son objectif et du risque qu'on est prêt à prendre (PER, Assurance vie, SCPI, immobilier physique, PEA, CTO, etc.). L’investissement devient un outil au service de ton projet retraite.

En résumé…

Préparer sa retraite est déjà inéluctable.

L’anticiper est une nécessité.

Investir devient indispensable.

On se retrouve dans 2 semaines pour la prochaine édition !

Comment as-tu trouvé cette édition ?

Si tu as des questions ou si tu souhaites simplement m’envoyer un message, réponds à ce mail ou envoie à hello@wizify.fr.

À très vite.

Guillaume

Made with love ❤️

Comment préparer sa retraite ?