C’est la 48ème édition de la newsletter envoyée toutes les 2 semaines.

Si on t'a transféré cette édition et que tu souhaites t'inscrire, c’est ici.

⏱️ Temps de lecture : < 7 min

Hello 👋

Et si aujourd’hui on tirait des leçons du passé ?

Pour devenir un meilleur investisseur et observer la situation actuelle avec un peu de recul. 👌

La leçon financière du jour sera donc dispensée par Marco Polo (explorateur de la Chine) et Gengis Khan (grand conquérant mongol).

On s’entoure des meilleurs…

Et dis-nous à la fin de l’édition si ce genre de format te plaît ! (On continue de tester et d’innover, ton feedback est important 🙏).

✅ Au sommaire de cette édition :

Les 5 actus qu’il ne fallait pas manquer

L’histoire de Marco Polo qui a découvert en Asie… les premiers billets papier

Les arrangements monétaires du petit-fils de Gengis Khan

Quand la monnaie ne vaut (presque) plus rien

Comment protéger son patrimoine de l’inflation ?

💌 Regenize devient Wizify : au cas où tu aies manqué l’info, je te dis tout ici

📚 Plus de 1 400 personnes se sont procuré le 1er guide illustré sur la gestion passive en Bourse.

📱 Lancement de WizApp : on lance l’application la semaine prochaine et on n’ouvrira les portes qu’à 100 professionnels de la finance (ils deviendront nos 100 premiers bêtatesteurs). Le lancement se fera exclusivement auprès de la liste d’attente (déjà 2600 personnes).

🗞 Une sélection d’actus qu’il ne fallait pas manquer

🏠 Nouveau coup de pouce à la rénovation énergétique : Le gouvernement a réformé les aides afin d’inciter les ménages à mettre le paquet pour améliorer les performances énergétiques de leur logement.

Le signal pour passer à l’action ?

🏆 #1 en Bourse : Novo Nordisk, le géant pharmaceutique danois 🇩🇰 devient la première capitalisation boursière Européenne (400 milliards d’euros). C’est plus que le PIB Danois !

La recette du succès ? Ses nouveaux traitements contre l’obésité et le diabète.

⚔️ Bataille du transport maritime : La tension monte en mer Rouge ! Les Etats-Unis 🇺🇲 interviennent militairement pour protéger les navires de commerce attaqués par les rebelles Houthis (soutenus par l’Iran 🇮🇷). Près de 15% du commerce mondial transit dans cette zone.

Une nouvelle source d’inflation pour nos importations 🛢 ?

🚗 Moins de voitures électriques ? La France 🇫🇷 a exclu du bonus écologique 2024 les véhicules fabriqués en dehors de l’Europe. Ces modèles représentaient 30% du marché. De son côté, l’Allemagne 🇩🇪 a brutalement mis fin aux aides à l’achat.

La hype autour de l'électrique va-t-elle se tasser ?

🇺🇸 Le 1er ETF Bitcoin Spot autorisé aux USA ? Le gendarme boursier américain (la SEC) étudie cette possibilité. Ce serait une grande première ! Actuellement, seuls les ETF Futures (basés sur des contrats à terme) sont autorisés.

Cela va-t-il booster le cours des cryptomonnaies ?

👉 Acheter de l’immobilier en quelques clics à partir de 50$ ?

C’est la promesse de la tokenisation immobilière.

Une série de 4 feuilles volantes pour tout comprendre à la tokenisation immobilière offerte par RealT

RealT est un projet de tokenisation de biens immobiliers ayant pour objectif de démocratiser l'investissement locatif en le rendant beaucoup plus accessible au grand public.

Chaque RealToken - accessible à partir de 50$ - représente une part d'un bien immobilier (en général une maison aux US, bientôt en UE). Le rendement moyen distribué se situe autour de 10% par an depuis la création en 2019 et il est distribué chaque semaine.

RealT est le leader du secteur et s’appuie sur les 30 années d’expérience des fondateurs dans le secteur immobilier. Déjà +350 propriétés tokenisées pour une valeur aux alentours de 100 M$.

Mais c’est quoi la tokenisation immobilière ?

Tokeniser de l’immobilier, c’est diviser la propriété d’un bien en tokens. En achetant un token, on achète une partie de la société qui possède le bien et on a le droit à une quote-part des loyers.

Le token est une unité numérique qui est émis sur une blockchain via des contrats intelligents (Smart Contract). Il profite donc des nombreux avantages des blockchains : transparence, rapidité, sécurité…

Et surtout, les tokens sont hébergés dans un portefeuille numérique qui t’appartient et ne dépend d’aucun tiers.

Tu peux donc en disposer comme tu le souhaites : conserver, échanger ou utiliser sur d’autres plateformes de finance décentralisée (prêter, emprunter avec tes tokens en garanties, etc.)

Mais la technologie blockchain ne remplace pas la législation en place. Le bien immobilier est d’abord encapsulé dans une société, puis tokenisé sur une blockchain. C’est donc une surcouche qui apporte des avantages supplémentaires par rapport à l’immobilier traditionnel sans remplacer la législation en vigueur.

Dans cette série de 4 feuilles volantes, on rentre plus en profondeur sur la tokenisation immobilière, son fonctionnement, ses avantages et ses risques :

Feuille#1 : Le fonctionnement de la tokenisation immobilière

Feuille#2 : Les 7 avantages de la tokenisation

Feuille#3 : Le processus de tokenisation d’un bien, comment ça marche ?

Feuille#4 : Utiliser ses tokens sur d’autres protocoles de finance décentralisée (ou comment ne plus dépendre d’une banque pour obtenir un prêt 😉)

Et pour démarrer avec RealT, le leader de la tokenisation, c’est par là :

Investir comporte des risques, assure-toi de bien comprendre les solutions dans lesquelles tu choisis d’investir.

Investir dans RealT, c’est comprendre que le sous-jacent est un bien immobilier et qu’il est donc exposé au même risque que de l’immobilier traditionnel (risque locatif et variation du prix de l’immobilier).

Je suis personnellement investisseur de tokens RealT depuis 2 ans.

Marco Polo, les billets Mongols et… l’inflation

Il y a 700 ans (le 8 janvier 1324) Marco Polo nous quittait. De son périple en Asie, il nous a livré de beaux récits, et une découverte que nous utilisons encore au quotidien : le billet papier.

À cette époque, l'Europe ne connaissait que les pièces métalliques 🪙.

La valeur de la monnaie reposait uniquement sur son poids en métal (plus ou moins) précieux.

Cette découverte totalement folle pour les Européens de l’époque, n’était pas une nouveauté en Asie. En effet, la dynastie Chinoise 🇨🇳 des Song a diffusé les premiers billets papier au Xème siècle !

Mais c’est à la cour d’une autre dynastie que Marco Polo découvrira cette innovation 3 siècles plus tard…

Du papier pour tisser des liens

Au XIIIème siècle, c’est Kubilaï Khan (le petit-fils de Gengis) qui règne sur une bonne partie du monde 🌏.

L’empire Mongol a été le plus vaste royaume de notre Histoire. Il s’étendait de la Corée 🇰🇷, jusqu’à l’actuelle Ukraine 🇺🇦. Tu m’étonnes que les chevaux Mongols avaient une sacrée réputation !

Mais des chevaux rapides, ça ne suffit pas pour unifier un royaume avec des peuples variés 🤝. La dynastie Khan, qui n’est pas spécialement reconnue pour ses méthodes “douces et pacifiques”, va cette fois-ci avoir recours à une arme légère comme du papier…

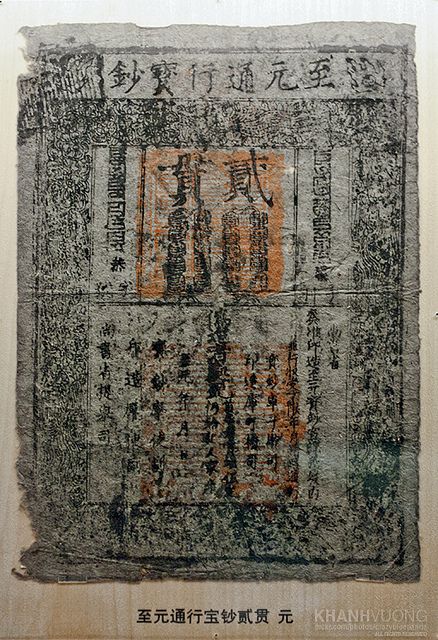

Kubilaï Khan va s’inspirer des monnaies papier antérieures pour créer à son tour la sienne : le Zhongtong Yuan Bao Jiao Chao.

Voici à quoi ressemblaient ces billets en écorce de mûrier :

L’essayer c’est l’adopter ?

Les marchands (et leurs chevaux) ont dû être ravis de cette monnaie si facile à transporter.

En fait, malgré l’historique du billet papier dans la région, il n’a pas été simple de faire adhérer la population à ces feuilles 💶 qui valent de l’argent.

Pourtant, les billets étaient garantis par le stock d’argent du gouvernement ! C’est d’ailleurs l’administration du Khan qui imposait le prix de chaque billet en équivalent d’argent (le métal).

Kubilaï Khan a même été plus loin pour “faciliter” l'adhésion du peuple. Il a interdit les transactions dans d’autres monnaies. La sanction pour les contrevenants : la peine de mort ☠️.

La machine s’emballe

Le plan semblait parfait : une monnaie unique pour unifier les peuples de son royaume, et mieux contrôler les transactions.

Seulement, avec un tel pouvoir de transformer le papier en or, il est tentant d’en abuser… 👿

Il faut dire qu’avec ses ambitions territoriales, Kubilaï Khan a beaucoup de dépenses (notamment militaires ⚔️) à assumer.

Alors, puisqu’il contrôle l'impression des billets, et que ces derniers sont en réalité presque impossibles à convertir en argent auprès de l’administration, pourquoi se gêner ?

Pour boucler son budget, le Khan va alors faire tourner la planche à billets à plein régime 🎰 ! La quantité de Zhongtong Yuan Bao Jiao Chao en circulation va exploser, et surpasser le stock d’argent du gouvernement.

Le peuple va alors commencer à douter de cette monnaie papier un peu trop abondante à leur goût. La crédibilité du billet chute. Sous le manteau, les sujets du royaume cherchent alors à convertir leurs monnaies papier en métaux précieux 🪙.

On estime que le cours officiel du billet aurait perdu près de 90% de sa valeur 📉. Bye bye le pouvoir d’achat du peuple !

Le gouvernement finira par abandonner cette monnaie. Il renouvellera l’expérience plus tard… avec de nouveaux billets.

Astuce de contrebandier

Le billet papier n’est pas le seul instrument monétaire qui peut subir une perte de valeur. Les monnaies métalliques ne sont pas en reste.

Les souverains qui frappaient leur monnaie étaient parfois tentés “d’ajuster la recette” 📄. Ils pouvaient réduire secrètement la part de métaux précieux dans chaque pièce afin de baisser le coût de fabrication. Ils engrangeaient ainsi un bénéfice à chaque émission de monnaie 🤑.

Et devinez ce qui se passe quand le peuple s’en rend compte ? Il perd confiance et accorde moins de valeur à la monnaie. Son pouvoir d’achat baisse et c’est le début de l’inflation 📈.

Cela partait d’une bonne intention

Aujourd’hui, la valeur de nos monnaies modernes repose uniquement sur notre confiance dans celle-ci. Fini les pièces en matériaux précieux ! Inutile de fondre ta pièce de 2 euros, tu n’en tireras que quelques centimes de métal !

C’est pour cela que l’on parle de monnaie fiduciaire (du latin fides, la foi, la confiance).

Pour éviter que l'Etat abuse de la planche à billets, la création monétaire est généralement confiée à des banques centrales indépendantes. Ce mécanisme est censé nous préserver de l’inflation… 😅

En effet, plus il y a de monnaie en circulation, plus cette dernière perd en valeur. Voici la recette du désastre :

Pour financer leurs dépenses, et stimuler la croissance de l’économie 💉, les gouvernements sont tentés de fabriquer de plus en plus de monnaie. C’est ce que Kubilaï Khan a fait.

Au début, tout se passe bien. Quand l’argent est en surabondance, cela crée plus de demande. Les agents économiques produisent plus de biens et services pour y répondre. C’est la croissance économique 🎉 !

Mais quand cette demande persiste, les producteurs veulent en profiter. Ils augmentent donc leurs tarifs 📈. Pourquoi se priver 😀 ?

Résultat de l’opération : ton pouvoir d’achat s’érode 📉 au fil de l’augmentation des prix…

Malheureusement, de l’empire Mongol à nos jours, nous subissons les conséquences des politiques monétaires “trop volontaires”.

L’épargne que nous croyons avoir sécurisée sur nos placements est en réalité à la merci des décisions politiques.

Notre système monétaire est certainement plus solide qu’à l’époque de Kubilaï Khan. Mais l’histoire nous montre que des crises financières ou économiques se répètent régulièrement (1929, chocs pétroliers, Subprimes en 2008, hyperinflation en Argentine 🇦🇷, pandémie, etc.).

Pour préserver son pouvoir d’achat, il est important de ne pas mettre tous ses œufs dans le même panier.

En ce moment, la roue de l'infortune semble s’être arrêtée sur l’immobilier.

Le secteur de la pierre est une victime collatérale de la lutte contre l'inflation. Il est directement impacté par la hausse des taux d'intérêt. Le coût du crédit s’alourdit, les agents économiques ne peuvent plus autant s’endetter, il y a donc moins d’acheteurs.

La hausse des taux d’intérêt a aussi impacté un autre secteur très gourmand en capital : le financement des entreprises non cotées. Les investisseurs ont moins de liquidités, ça ne se bouscule plus au portillon pour investir dans les startups 🛑 !

Résultat : les valorisations baissent, et certaines jeunes pousses font faillite, faute de financement.

Les épargnants qui étaient “all-in” dans l’une de ces classes d’actifs doivent passer des mauvaises nuits…

Dans combien de paniers as-tu réparti tes œufs ?

À contrepied des secteurs en difficulté, la Bourse caracole au sommet, et les cryptomonnaies reprennent du poil de la bête 💪 !

L’inflation n’impacte pas toutes les classes d’actifs de la même manière… Tu vois où je veux en venir ?

Notre meilleure arme contre l’inflation, et plus généralement contre les décisions politiques, est certainement la diversification.

C’est rarement la même classe d’actifs qui finit en tête chaque année comme le montre l’image ci-dessous (chaque couleur représente une classe d’actifs classée année après année de la plus performante - en haut - à la moins performante - en bas).

Source : Quantalys

En ce début d’année, je ne peux que t’inviter à faire un petit bilan de ton patrimoine :

Comment est-il réparti 📊 ?

Y a-t-il des typologies d’actifs dans lesquels tu es surexposé par rapport à tes objectifs et ta tolérance au risque ☣️ ?

Comment pourrais-tu diversifier ton patrimoine pour mieux te protéger des périodes de turbulence ?

Sans verser dans le pessimisme, prenons conscience des risques potentiels pour rendre notre patrimoine plus résilient, selon nos projets / objectifs de vie ⛵.

On se retrouve dans 2 semaines pour la prochaine édition !

Comment as-tu trouvé cette édition ?

Si tu as des questions ou si tu souhaites simplement m’envoyer un message, réponds à ce mail ou envoie à [email protected].

À très vite.

Guillaume

Made with love ❤️

Comment protéger les fruits de son travail 🛡️ ?