- Decomplex

- Posts

- 📈 Investir en Bourse : en une seule fois ou progressivement ? ⏰

📈 Investir en Bourse : en une seule fois ou progressivement ? ⏰

Bonne question compte tenu du niveau des marchés actuellement...

Guillaume Simonin

9th avril 2024

C’est la 55ème édition de la newsletter envoyée toutes les 2 semaines.

Si on t'a transféré cette édition et que tu souhaites t'inscrire, c’est ici.

⏱️ Temps de lecture : < 7 min

Hello 👋

Chez les investisseurs, il persiste le fameux duel gestion active VS gestion passive. Aujourd’hui, on ne va pas refaire ce match… car c’est une autre question qui nous taraude aujourd’hui :

Lorsque j’ai une belle somme à investir en Bourse, faut-il investir progressivement ou tout investir d’un coup ?

La réponse semble évidente, mais en creusant le sujet… Je dois t’avouer que j’ai mis de l’eau dans mon vin !

🔹 Au sommaire de cette édition

🔎 Un petit aperçu de ce que tu vas découvrir dans cette édition…

🔥 Les Hot News

🍃 Les feuilles volantes

Les Soldes Intermédiaires de Gestion

Les 2 marchés Carbone

L'effet de levier du crédit

Comment choisir une SCPI en 2024 ?

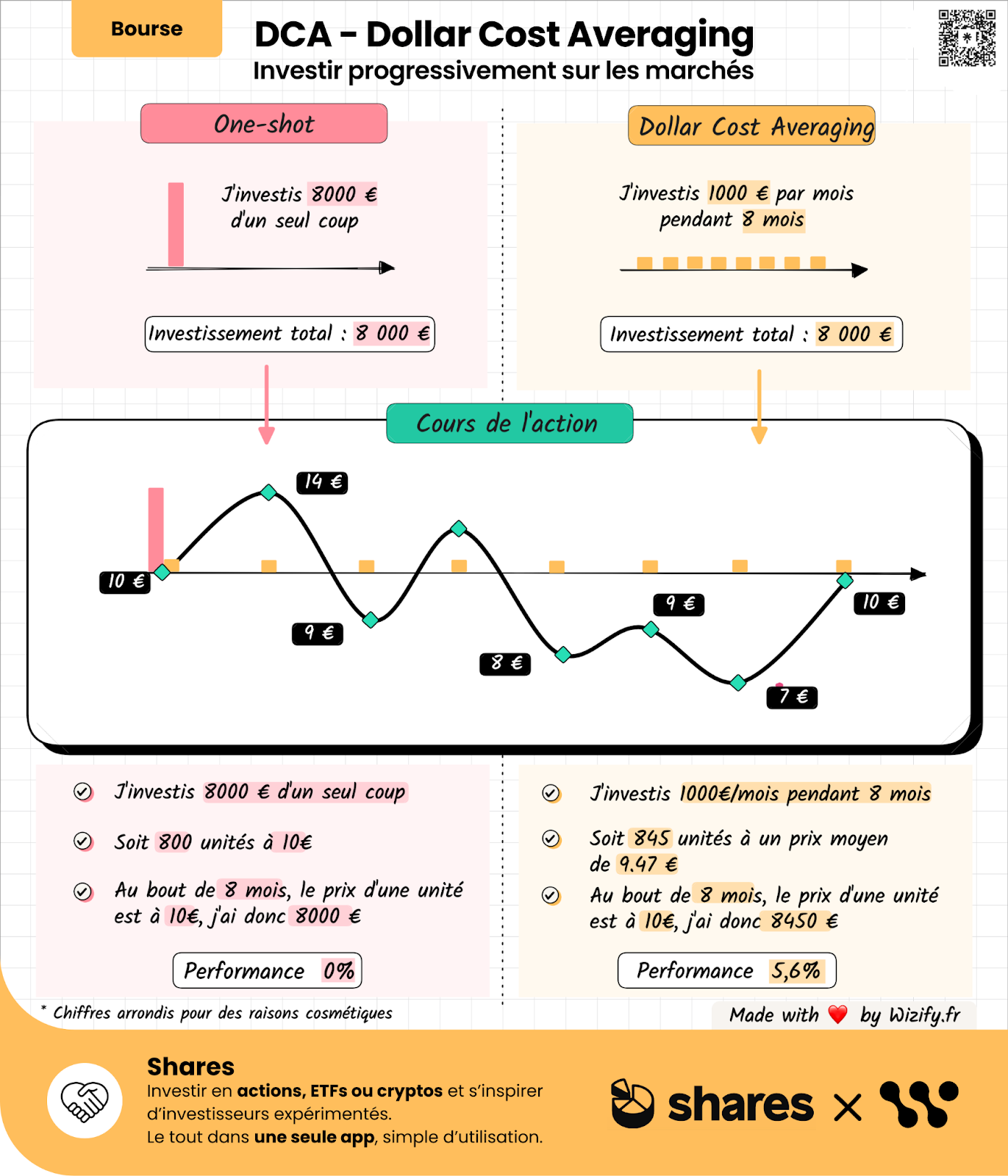

💡 On s’éclaire : Investir progressivement (DCA) ou tout investir d’un seul coup (LSI) ?

Le Dollar Cost Averaging = lisser ses investissements dans le temps

Le Lump Sum Investing = tout investir d’un coup

Un marché haussier en continu = victoire du LSI

Un marché avec des périodes de baisse = victoire du DCA

💎 Les pépites du web

Les niches fiscales pour réduire ton imposition 2024

Les 14 SCPI qui ont généré + de 6% de rendement en 2023…

… et les 26 SCPI qui ont baissé le prix de leur part 📉

🔹 Avant de commencer

🙋 Retrouve ici toutes les ressources et infos concernant l’écosystème Wizify

👉️ Nouveau site web : on a un tout nouveau site web 😎

🫡 La 1ère agence de vulgarisation financière : on accompagne des entreprises, institutionnels et fintechs à simplifier et moderniser leur communication financière auprès de leurs clients, collaborateurs et actionnaires.

📱 WizApp : une application à destination des pros de la finance pour s’approprier le pouvoir des feuilles volantes (liste d’attente)

🚀 Guide Bourse réalisé avec Grégory Guilmin (expert Bourse) pour démarrer en Bourse avec la gestion passive

🫶 Media Kit pour sponsoriser la newsletter et les feuilles volantes (et plus si affinités…)

Encore plus : Tu peux retrouver et lire les précédentes éditions et également retrouver chaque semaine des nouvelles feuilles volantes en me suivant sur LinkedIn

🔹 Hot News

🔥 Une sélection d’actus qu’il ne fallait pas manquer !

🇨🇭 La Banque Nationale Suisse baisse ses taux

La lutte contre l’inflation porte ses fruits, elle est actuellement inférieure à 2%. Du coup, le taux directeur de la BNS est passé de 1,75% à 1,50%. Le franc suisse s’est donc naturellement déprécié, ce qui devrait faciliter les exportations 🇨🇭.

Il a dépassé 10 000 $ la tonne, un record ! Le cacao vaut maintenant plus cher que le cuivre... Certes, il y a eu des mauvaises récoltes en Afrique de l’Ouest, mais certains hedge funds alimentent l’envolée du cours !

🤝 Faut-il faire plus de business avec l’Amérique du Sud ?

Le président Macron, qui est en visite au Brésil, veut renégocier les accords de libre-échange entre l’UE et les pays du Mercosur 🇦🇷 🇧🇷 🇺🇾 🇵🇾. Il juge l’accord actuel “très mauvais”. Ce sont les agriculteurs qui doivent retenir leur souffle…

💰️ Taxera, taxera pas les “rentiers” ?

Le premier ministre Gabriel Attal a dévoilé la création d’une mission chargée de faire des propositions sur la taxation des rentes…

Mais le ministre de l’Économie, Bruno Lemaire, s’oppose à l’augmentation des impôts. Que les paris commencent !

🇫🇷 Les dépenses publiques en pleine forme selon l’INSEE

En 2023, elles représentaient environ 57% du PIB français. C’était (seulement) 34,7% en 1960…😱

La France détient le record de dépenses publiques au sein de l’UE. À fin 2022, la moyenne des dépenses publiques des pays membres de l’UE se situait à 50,9% du PIB.

🔹Les dernières feuilles volantes

Feuille #1 : Que sont les Soldes Intermédiaires de Gestion ?

➡️ 1ère feuille sur la finance d’entreprise !

Les SIG servent à décomposer étape par étape la construction du résultat net d’une société à partir du chiffre d’affaires.

Feuille #2 : Les marchés Carbone

➡️ Un vaste marché de 1 000 milliards d’€ dont tu n'as jamais entendu parler !

Déjà ce n’est pas 1 marché, mais 2 marchés carbone (et attention à la confusion) :

👉 Le marché volontaire : les fameux crédits carbone pour les particuliers et les entreprises.👉 Le marché réglementé : un système de plafonnement et d’échanges instauré par les États et basé sur les permis carbone.

Feuille #3 : L'effet de levier du crédit

➡️ Pourquoi il est bon de s'endetter pour investir en immobilier ?

Tu contractes un crédit (un passif), pour acheter un bien (un actif).

Le locataire t'aide à rembourser la mensualité de crédit, et donc à te créer un patrimoine immobilier.Feuille #4 : Comment choisir une SCPI en 2024 ?

➡️ Focus sur la prime de risque, cet élément de la rémunération proportionnel au risque pris par l’investisseur.

|  |

|  |

🔹 Le partenaire de la semaine

😍 Cette édition t’est offerte par Shares, une plateforme d’investissement en Bourse (et cryptos) ET un réseau social autour de l’investissement.

Je suis ambassadeur de Shares en France 🇫🇷

Shares est une plateforme d’investissement qui te permet d’investir dans des milliers d’actions US et européennes, des ETF et les principales cryptomonnaies via un compte titres et compte crypto.

C’est la seule plateforme d’investissement en France 🇫🇷 qui possède à la fois l’agrément PSI, et l’enregistrement PSAN. Ils sont surveillés de près par l’AMF (Autorité des Marchés Financiers) ainsi que l’ACPR (Autorité de Contrôle Prudentiel et de Résolution, autorité de la Banque de France).

Shares, c’est donc :

Une plateforme qui te permet d’acheter des actions, ETF et cryptos avec des frais bas : 1€ par ordre (et 1% à partir de 100€ sur les cryptos)*

Des plans d’investissement programmés sans frais : tu sélectionnes jusqu'à 20 actifs (ETF ou actions), tu fixes un montant d'investissement régulier et tu choisis une fréquence (hebdo, bimensuel ou mensuel).*

Un réseau social de l’investissement : sur l’application, tu peux suivre tes proches et amis mais aussi l’activité d’investisseurs expérimentés qui partagent leur portefeuille (j’en fais partie). Tu vois en transparence et en temps réel la performance de leur portefeuille, leurs actifs et les raisons qui les poussent à acheter ou vendre un titre !

Et c’est surtout un projet dynamique avec de nombreux projets dans les tuyaux : un PEA dans le courant de l’année, un compte pour les entreprises (personnes morales), une offre d’épargne salariale (les fameux PEE et PERECO) et d’autres fonctionnalités pour améliorer ton expérience d’investissement sur l’application.

Tu peux télécharger l’appli, créer ton compte et me rejoindre sur l’application Shares en cliquant ici :

En créant ton compte aujourd’hui, tes 5 premières transactions sont offertes*

Mon partenariat avec Shares est rémunéré.

Je partage sur l’application en toute transparence mon portefeuille mais ce n’est en rien un conseil en investissements.

Chaque situation est unique et tu dois investir de manière raisonnée, en lien avec ton profil investisseur et ton horizon de placement.

Comme tu le sais, investir comporte des risques.

*La politique tarifaire de Shares s'applique

🔹 On s’éclaire !

💉 Ta dose régulière pour doper ta culture financière.

Aujourd’hui, on cherche à comprendre s’il vaut mieux investir progressivement, la fameuse méthode “Dollar Cost Averaging” (DCA), ou tout investir d’un coup avec le “Lump Sum Investing” (LSI).

Le Dollar Cost Averaging = lisser ses investissements dans le temps

Quand on investit, c’est dur de connaître le bon timing. On se demande souvent s’il ne vaut pas mieux attendre la prochaine baisse pour rentrer sur les marchés. C’est un dilemme que rencontrent tous les investisseurs : les passifs comme les actifs.

La méthode Dollar Cost Averaging permet notamment de contrer cette forme de “procrastination”. Avec la méthode DCA, tu investis de façon régulière (tous les mois par exemple), peu importe l’état des marchés financiers. C’est une vraie discipline d’investissement 🥋 !

Tu lisses ainsi ton coût d’achat moyen entre les périodes de hausse des marchés (bull market), et les périodes de baisse (bear market).

Le Lump Sum Investing = tout investir d’un coup

Le LSI c’est l’opposé du DCA. Tu investis toute ton épargne en une fois, sans chercher à lisser ton coût d’achat moyen.

Cela ressemble à un pari dangereux, puisque tu prends le risque de tout investir à la veille d’un krach boursier, comme pendant le Covid par exemple.

En réalité, ce n’est pas si périlleux, car on sait que sur le long terme, les marchés boursiers ne font que monter 📈.

Les partisans du Lump Sum Investing se disent qu’ils ont donc tout intérêt à investir aujourd’hui, puisque demain le prix des valeurs sera plus élevé.

La preuve avec ce graphique du CAC40 Gross Return (dividendes réinvestis). Et c’est aussi valable pour la plupart des indices boursiers (MSCI World, S&P 500, etc.).

CAC 40 GR

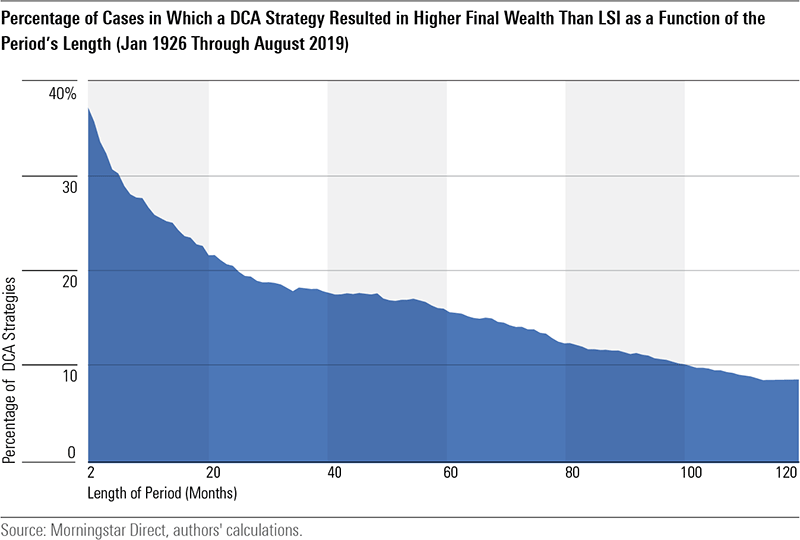

⚔️ Bataille des chiffres : Dollar Cost Averaging VS Lump Sum Investing

Pour trancher le débat et ne pas te laisser sur ta faim, je suis allé à la pêche aux statistiques !

Une étude de Morningstar montre que sur les grosses capitalisations boursières 🇺🇸, le LSI surperforme le DCA !

Sur ce graphique, on observe que plus le DCA s’étale dans le temps (l’axe horizontal), moins il a de chance de performer vis à vis du Lump Sum Investing (l’axe vertical).

Comment lire le graphique ?

Si j’étale mon DCA sur 2 mois, j’ai seulement 37% de chance de mieux performer que si j’investis en LSI.

Doll Cost Averaging VS Lump Sum Investing

Cette étude ayant été réalisée de 1926 à 2019, on peut se demander ce qu’elle donnerait sur une période plus récente, notamment avec des crises rapprochées.

On va voir que les résultats du match Dollar Cost Averaging VS Lump Sump Investing varient selon la période…

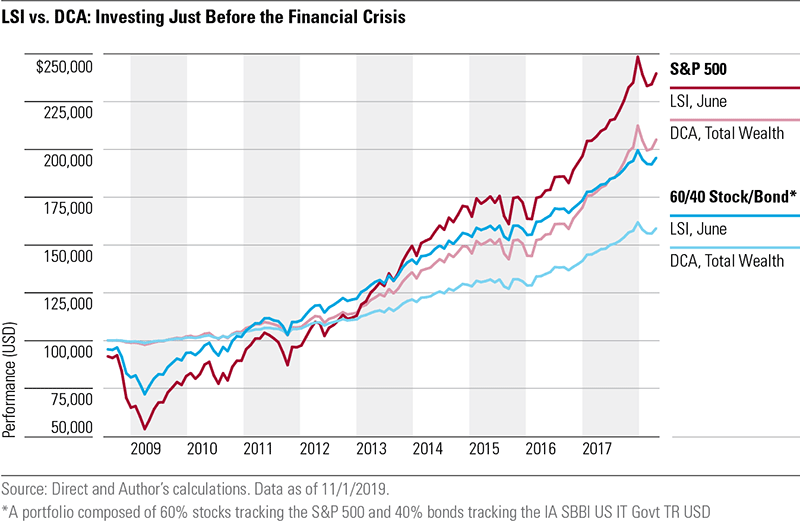

Un marché haussier 📈 en continu : victoire du LSI 🥇

Forcément, si le marché ne fait que monter, le LSI surperformera le DCA…

Mais que se passe-t-il lorsqu’on investit tout en une fois, juste avant une crise comme celle des subprimes en 2008 ?

Et bien Morningstar l’a testé sur l’indice S&P 500 🇺🇸, et c’est de nouveau le LSI qui gagne (la courbe en rouge foncé) ! Le DCA sur le S&P 500 (courbe en rose) est battu 🥊.

Pourquoi ce résultat ?

Parce que le S&P 500 a rapidement retrouvé son niveau d’avant crise, pour ensuite continuer son ascension 🚀.

En investissant en DCA, les adeptes de cette méthode ont donc fait grimper progressivement leur coût d’achat moyen.

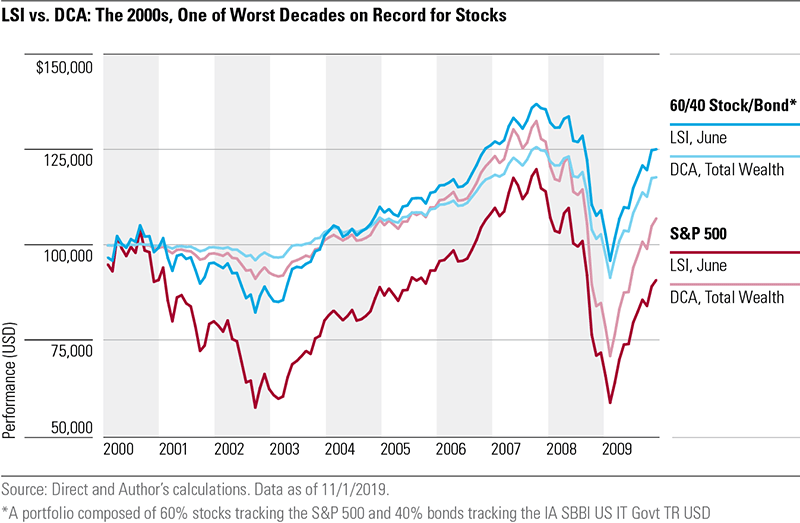

Un marché avec des périodes de baisse 📉 : victoire du DCA 🥇

Quand le S&P 500 subit plusieurs périodes de baisse, comme dans les années 2000, la méthode DCA (la courbe rose) génère de meilleures performances que LSI (la courbe rouge).

Pourquoi ce résultat ?

Les investisseurs en DCA profitent des baisses, ce qui réduit le prix d’achat moyen de leur investissement.

Alors, faut-il investir progressivement ou tout d’un coup ❓

Les 2 mon capitaine 💂 !

Avec le DCA, on automatise ses investissements. Cela permet de lisser son prix d’achat, et de gagner du temps (plus besoin de scruter la Bourse en permanence).

Un des avantages - non négligeable - du DCA, c’est également la sérénité qu’il apporte à l’investisseur. Investir d’un seul coup une belle somme sur les marchés peut être émotionnellement éprouvant. Le DCA permet de lisser le risque en exposant progressivement son capital à la volatilité des marchés et en moyennant le prix d’entrée.

Avec le LSI, on peut saisir les opportunités qui se présentent et pourquoi pas surpondérer certaines lignes de nos investissements si une correction ou crise pointait le bout de son nez. Attention en revanche de ne pas basculer dans le market timing et vouloir battre le marché en vendant au plus haut et acheter au plus bas (c’est impossible).

Les études ont tendance à donner raison au LSI mais avant de décider, il est important de considérer la conjoncture actuelle. Les marchés sont actuellement à des niveaux élevés. Ils ont quasiment tous battu leurs records historiques cette dernière année, je resterai donc vigilant quant à investir son capital en une seule fois sur les marchés actuellement.

Mais encore une fois, personne n’a de boule de cristal 🤷♂️

PS : tout ce que l’on vient de se dire est aussi valable pour sortir de ses investissements : progressivement ou en une seule fois 😉.

🔹 Nos pépites

💎 Je partage nos découvertes et inspirations du moment (en finance, investissement et au-delà).

Le fichier qui recense plus de 90 niches fiscales pour les particuliers

La déclaration sur les revenus 2023 approche, et la société d’investissement Climb a eu la bonne idée de lister les principales niches fiscales en France 🙏 ! Tu vas forcément en trouver une pour réduire ta fiscalité… 😉

Les 14 SCPI qui ont généré + de 6% de rendement en 2023

Leur point commun ? Toutes ces SCPI sont plutôt jeunes (la plus vieille a 12 ans). Elles ont ainsi pu bénéficier des baisses récentes du prix de l’immobilier.

Les 26 SCPI qui ont baissé le prix de leur part depuis mars 2023

La chute de prix des parts s’étale de -6,8% pour Eurovalys, jusqu’à -19,23% pour Primopierre.

Primonial REIM, la société de gestion de Primopierre avait déjà réduit le prix de la part de 13,5% plusieurs mois auparavant… Ce sont des années difficile pour les acteurs historiques des SCPI 🥴

Comment as-tu trouvé cette NOUVELLE édition ?PS : Profites-en pour me poser tes questions ou partager tes good vibes (on lit tout 😉) |

C’est tout pour aujourd’hui !

On se retrouve dans 2 semaines pour la prochaine édition.

Guillaume

Made with ❤️

Reply