C’est la 85ème édition de la newsletter envoyée toutes les 2 semaines.

Si on t'a transféré cette édition et que tu souhaites t'inscrire, c’est ici.

⏱️ Temps de lecture : < 6 min

Hello 👋

Imagine un instant disposer d’une équipe entièrement dédiée à ton patrimoine : des analystes financiers, des fiscalistes, des gérants de portefeuille…dont la seule mission est de gérer la fortune d’une seule famille.

C’est ce qu’on appelle un Single Family Office. Ces structures pilotent en moyenne 1,1 milliard de dollars d’actifs (source UBS) et des rapports nous livrent chaque année leur stratégie.

Leur objectif principal est de préserver et faire fructifier un patrimoine colossal sur plusieurs générations.

Évidemment, peu d’entre nous disposent d’un tel niveau de fortune…

Mais ça ne veut pas dire qu’il faut ignorer leur manière de faire. Au contraire !

On peut s’inspirer de leurs stratégies et de leur vision long terme pour réfléchir à notre propre allocation d’actifs.

C’est justement ce que propose le rapport UBS 2025 : comprendre comment ces Family Offices investissent en 2025, quelles classes d’actifs ils privilégient et comment ils construisent des portefeuilles capables de traverser les décennies.

Dans cette édition, on va regarder si ces stratégies peuvent s’appliquer à notre cas… 👌

Guillaume

Créateur des feuilles volantes®

Retrouve moi sur Linkedin | Twitter | Instagram

🫶 Cette édition est sponsorisée par notre partenaire Matis

Matis est une société innovante qui rend l’art blue-chip* accessible grâce à des club deals - à partir de 20 000€ - dédiés aux investissements dans l’art contemporain.

Jusqu’ici, l’art blue-chip était un marché réservé aux experts ou aux collectionneurs fortunés, souvent opaque, et difficile à appréhender. Entre les galeries, les ventes aux enchères et les ventes privées, difficile de s’y retrouver… ou de s’y aventurer quand on est néophyte.

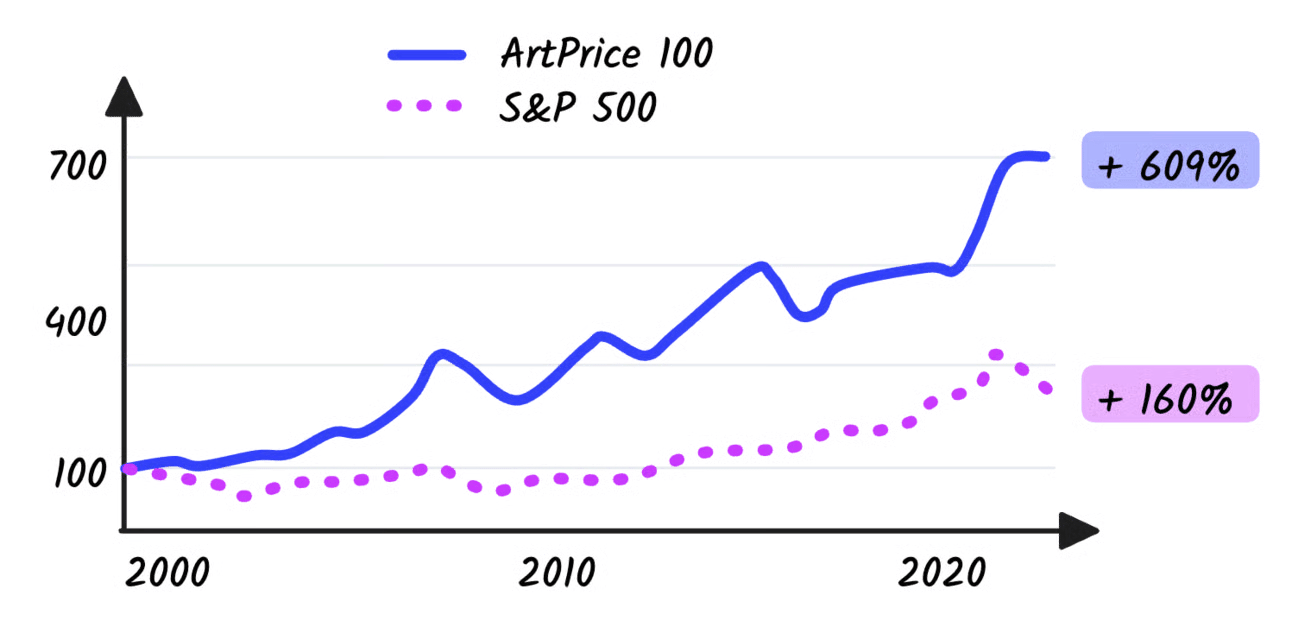

Pourtant, l’art blue-chip affiche de potentiels rendements (non garantis) si on regarde l’indice ArtPrice100© qui simule un portefeuille d’investissement dans les 100 artistes les plus performants en ventes aux enchères dans le marché de l’art mondial, tels que Pablo PICASSO, Andy WARHOL, Claude MONET, etc.

En comparant les performances des 25 dernières années de l’ArtPrice100© avec le S&P 500 (regroupant les 500 plus grandes entreprises américaines), on constate que l’art démontre un potentiel de rentabilité (non garantie) très intéressant :

🚨 Avertissement : les performances passées ne préjugent pas des performances futures. L’investissement dans des actifs non cotés présente un risque de perte partielle ou totale du capital investi.

Mais voilà… Si on n’est pas un connaisseur ou un professionnel du secteur, difficile de savoir par où commencer et sur quelle oeuvre se positionner.

Et c’est ici que Matis change complètement la donne. On investit via un club deal et on détient alors une part d’une société elle-même propriétaire d'une œuvre d’art. Le stockage et les coûts d’entretien sont gérés par Matis.

Tu n’achètes donc pas une œuvre entière, mais tu co-investis dans cette dernière aux côtés d'autres investisseurs. Si l’œuvre prend de la valeur ou est revendue, tu profites alors de la performance (non garantie).

Chaque œuvre est sélectionnée par un comité de spécialistes de l’art, conservée dans des conditions optimales, et potentiellement exposée dans des lieux prestigieux pour accroître sa valeur.

Pour découvrir Matis et leurs prochaines opportunités d'investissement, c’est juste ici :

—

Partenariat rémunéré.

Investir comporte des risques.

*L’art blue chip fait référence à des œuvres d’art de grande valeur réalisées par des artistes majeurs, qui ont profondément marqué l’histoire de l’art, reconnus par les institutions muséales, les galeries internationales, et les collectionneurs. Ces œuvres se vendent au prix le plus élevé dans les maisons de ventes aux enchères, à partir de plusieurs centaines de milliers de dollars.

🔷 Nos derniers contenus & actus

🚨 NOUVEAU LIVE dédié aux CGP (Conseillers en Gestion de Patrimoine)

Aujourd’hui, être un expert compétent ne suffit plus.

Face à des clients méfiants, sur-informés (ou mal-informés), il faut savoir transmettre, expliquer et faire comprendre.L’éducation financière n’est plus un “plus”. C’est un levier puissant pour créer de la confiance, accélérer la prise de décision et booster la recommandation

Mardi prochain 08/07 à 16h, je te montre comment t’appuyer sur l’éducation financière pour faire grandir ton cabinet – avec des outils concrets et éprouvés sur le terrain.

Si tu es CGP et que tu veux intégrer l’éducation financière dans ta stratégie de développement, inscris-toi ici (max 50 places) :

📚 Mon livre - Le guide visuel d’éducation financière - est toujours n°1 des ventes dans certaines catégories sur Amazon et est également disponible à la FNAC et/ou dans une librairie près de chez toi.

👉 Tous les chiffres partagés ci-dessous sont issus du dernier rapport Global Family Office Report 2025 de UBS disponible juste que tu peux télécharger directement ici :

1️⃣ Au fait, c’est quoi une allocation d’actifs ?

C’est la base d’une stratégie d’investissement.

L’allocation d’actifs, c’est la façon dont tu répartis ton capital entre différentes grandes familles d’investissements – on parle aussi de classes d’actifs : actions, obligations, liquidités, immobilier, actifs alternatifs…

Cette répartition est stratégique : elle doit tenir compte de plusieurs paramètres essentiels, comme ton horizon de placement, ta tolérance au risque, tes objectifs et tes projets de vie.

Pourquoi c’est si important ? Parce que de nombreuses études ont montré que, sur le long terme, la répartition de ton portefeuille explique l’essentiel de la performance, bien plus que la sélection précise des titres (actions, obligations, etc.à) ou le timing d’achat.

On va s’intéresser ici à l’allocation d’actifs des Single Family Offices enregistrés chez UBS et voir si une telle stratégie peut s’appliquer à un particulier avec un niveau de patrimoine bien plus faible.

2️⃣ Zoom sur l’allocation d’actifs 2025 des Single Family Offices

Source UBS

Le rapport UBS dévoile la photographie la plus récente (2024) des portefeuilles de ces familles ultra-fortunées :

56% d’actifs traditionnels

30 % d’actions cotées en Bourse dont 26 % investies sur les marchés développés et 4 % sur les émergents.

18 % d’obligations, en légère baisse par rapport à 2023

8 % de liquidités, autrement dit du cash mobilisable rapidement pour saisir des opportunités.

44 % d’actifs alternatifs

21 % de Private Equity, c’est-à-dire des investissements en direct dans des entreprises non cotées ou via des fonds spécialisés.

11 % d’immobilier d’investissement (immobilier physique, SCPI, etc.), hors biens de jouissance comme les résidences principales ou secondaires.

4 % de hedge funds, des fonds flexibles qui cherchent la performance absolue

4 % de dette privée (private debt), des prêts accordés directement à des entreprises.

2 % d’or et de métaux précieux, en réserve de valeur et protection contre les crises.

Le reste est réparti entre l’art, les matières premières, et des actifs numériques.

💡 Ce qu’il faut retenir

Ces allocations reflètent un portefeuille diversifié, conçu pour lisser les cycles économiques et amortir la volatilité.

La diversification est leur arme principale contre l’incertitude et les crises : en combinant des actifs liquides, des actions, de l’immobilier et des placements alternatifs, ces Family Offices construisent une stratégie capable de traverser les décennies sans dépendre d’un seul moteur de performance.

3️⃣ Les tendances 2025

Les Family Offices privilégient une approche stable et à long terme, basée sur la préservation du patrimoine pour les générations futures, même face à la volatilité accrue et aux craintes de récession.

Il est donc intéressant de regarder ce qu’ils prévoient de faire en 2025 :

Ils continuent de réduire leurs liquidités et d'investir davantage dans les actions des marchés développés (augmentation de 24 % en 2023 à 26 % en 2024, avec une intention d'augmenter à 29 % en 2025 pour ceux qui prévoient des changements)

Ils réduisent leurs investissements en Private Equity après des années d'augmentation, passant d'un pic de 22 % en 2023 à 21 % en 2024. Cette part devrait diminuer à 18 % en 2025 pour ceux qui prévoient des changements.

Technologie émergentes : Ils comptent poursuivre leur investissement dans l’IA générative appliqué au secteur financier et s’intéressent à d'autres technologies comme la blockchain/finance décentralisée, la technologie 6G, l'informatique quantique et l'agriculture durable suscitent un fort intérêt

Pour eux, le plus grand risque d'investissement pour 2025 est une guerre commerciale mondiale (70 %).

Et à horizon 5 ans, les principales préoccupations sont un conflit géopolitique majeur (61 %), une récession mondiale (53 %) et une crise de la dette (50 %).

4️⃣ Peut-on s’en inspirer en tant que particulier ?

Alors, peut-on copier cette répartition en tant que particulier ?

De mon point de vue, c’est plutôt non (même si c’est une excellente source d’inspiration). Ou en tout cas, pas avant d’avoir atteint un certain niveau de patrimoine et une grande maturité dans ta stratégie d’investissement.

Les Single Family Offices investissent avec des contraintes, des moyens et un horizon très différents de ceux d’un investisseur particulier :

Leur patrimoine leur permet d’être patients sur des périodes de 30 ans et plus, avec un objectif clair : préserver la richesse pour les générations futures.

Ils bénéficient d’un accès privilégié à des opportunités réservées aux institutionnels et aux gros investisseurs. Certaines solutions ne sont tout simplement pas disponibles en dessous de 100 000 €… voire plusieurs millions.

Ils peuvent se permettre de placer une part importante de leur portefeuille sur des actifs illiquides, c’est-à-dire des investissements bloqués pendant de longues années.

En revanche, certains principes sont parfaitement transposables :

La diversification : ne pas mettre tous ses œufs dans le même panier

La définition d’une allocation stratégique claire, adaptée à tes objectifs

La vision long terme de l’investissement, indispensable pour faire fructifier ton patrimoine

Si tu démarres dans l’investissement, l’idéal est de suivre une progression logique :

D’abord, te constituer une épargne de précaution équivalente à 3 à 6 mois de salaires, placée sur des supports sécurisés comme le Livret A.

Ensuite, investir en Bourse reste l’un des moyens les plus accessibles pour te créer un patrimoine financier. Aujourd’hui, tu peux acheter un ETF et t’exposer à des centaines d’entreprises avec seulement quelques euros par mois et des frais très faibles.

Puis, tu peux envisager l’immobilier, soit en achetant un bien en direct, soit via des SCPI, souvent avec un financement à crédit qui te permet de bénéficier de l’effet de levier.

Enfin, si ta tolérance au risque le permet et que ton patrimoine est plus conséquent, tu peux explorer des classes d’actifs moins liquides et plus sophistiquées : le private equity (en direct ou via des fonds) voir même les actifs alternatifs (or, cryptos, art, etc.)

L’important, c’est d’avancer étape par étape.

Ne pas brûler les étapes, bien comprendre ce que tu fais et rester fidèle à ton horizon de placement 👌

💡 Pour investir en Bourse, pense à Saxo Banque.

J’y ai récemment transféré mon PEA, ouvert un compte-titres particulier et un compte titres entreprises.

Plusieurs raisons d’ouvrir un compte chez ce courtier : les liquidités sont rémunérés, les frais d'ordres sont compétitifs, les ETF Amundi sont à 0€ de frais de courtage et ils ont lancé récemment une fonctionnalité de PEP (Plan Epargne Programmé, un DCA en ETF/Fonds gratuit) qui est aujourd'hui dispo sur CTO et dispo à terme sur PEA.

En passant par ce lien (affilié), tu bénéficies de 500€ de frais de courtage offerts.

(voir conditions).

Comment as-tu trouvé cette édition ?

Qu’est-ce que Wizify ?

Wizify est le leader de la pédagogie financière en France à travers une offre de contenu simple, ludique et visuel : les feuilles volantes.

Wizify oeuvre à travers 3 leviers principaux :

Éducation financière des particuliers grâce aux différents médias (newsletter, réseaux) et ressources mises à disposition

Création sur mesure de fiches et contenus pédagogiques pour fintechs et institutionnels qui souhaitent remettre l’éducation financière au centre de l’approche client

WizApp, l’application des feuilles volantes dédiée aux intermédiaires financiers dont la pédagogie est le coeur de l’expérience qu’ils font vivre à leurs clients, et qui envisagent de décupler leur activité.

Pour travailler ensemble et accéder à nos ressources, c’est par ici.

Disclaimer

Tout ce qui est présenté ici ne peut être considéré comme un conseil en investissement. Il s’agit de mettre en lumière des concepts financiers et d’expliquer clairement le monde de la finance et de l’investissement.

Chaque situation est unique et chacun doit investir en respectant son profil investisseur et un horizon de temps.

Investir comporte des risques de perte en capital.