C’est la 49ème édition de la newsletter envoyée toutes les 2 semaines.

Si on t'a transféré cette édition et que tu souhaites t'inscrire, c’est ici.

⏱️ Temps de lecture : < 6 min

Hello 👋

Cette semaine, on continue de se former sur l’investissement en entreprises non cotées (aka le Private Equity).

Aujourd'hui, on va apprendre dans quels types de startups investir, selon son profil de risque, et l’espérance de rendement souhaité.

Car pour devenir une licorne (entreprise non cotée en Bourse valorisée à plus d’1 milliard $), une société va passer par plusieurs stades qui vont nous intéresser d’un point de vue de l’investisseur.

On ne va pas se mentir, le non coté est un domaine qui peut sembler complexe avec ses anglicismes, et son vocabulaire digne d’un lancement de fusée 🚀.

Heureusement que nos amis de chez Tudigo ont répondu à toutes mes questions…

✅ Au sommaire de cette édition :

Les actus qu’il ne fallait pas manquer

Les stades de maturité des startups : qu’est-ce que ça change pour l’investisseur ?

Les 4 premiers stades de maturité des entreprises

Les différentes levées de fonds : Pré-seed, Série A, Bridge, etc. 🤔

Comment trouver son propre équilibre rendement / risque ⚖️

Comment réduire son niveau de risque en Private Equity ?

📱WizApp : on a lancé l’application à destination des pros de la finance et déjà plus de 30 bêtatesteurs nous ont rejoints. Si tu veux te tenir au courant de l’avancée, c’est ici.

🧐 Et sinon ? On travaille dans les coulisses sur de nouveaux formats mais promis, on t’en dit plus très vite !

🗞 Une sélection d’actus qu’il ne fallait pas manquer

🏬 Les Jeux Olympiques transforment les Champs Elysées. Les marques accélèrent le mouvement pour installer leurs boutiques sur la plus belle avenue du monde afin de surfer sur la vague des JO.

=> Les SCPI Parisiennes vont-elles (un peu) bénéficier de la manne Paris 2024 ?

🪙 Les assureurs doivent rendre l’argent. Le gendarme de la banque et de l’assurance (l’ACPR) souhaite que les assureurs tapent dans leurs réserves pour mieux rémunérer le fonds euros d’assurance-vie.

=> L’ACPR a-t’elle peur d’un retrait massif de la part des épargnants ?

📉 Le prix du gaz retombe. Il est revenu à des niveaux de prix d’avant la guerre en Ukraine, et ce malgré les tensions en Mer Rouge et la vague de froid.

=> Le début de la fin pour l’inflation ?

🏛️ Les introductions en Bourse ne font plus recette. Selon le cabinet EY, entre 2021 et 2023, elles ont rapporté 73% de moins !

=> Le Private Equity semble lui aussi impacté par la hausse des taux.

🇯🇵 Le Japon a réussi à poser son robot sur la Lune. Le Japon devient ainsi la 5ème nation à réussir une telle prouesse. Le dernier alunissage remonte à l’été dernier avec l’Inde.

=> Fun fact : un fabricant de jouets a participé à la conception du robot !

Tudigo est une plateforme d’investissement permettant d’investir directement dans des entreprises innovantes et financer des aventures entrepreneuriales à impact :

Des projets “for impact” dont l’impact sur les autres et le monde est au cœur du business.

Des projets “with impact” qui répondent à des besoins du quotidien mais en faisant les choses bien.

Des projets "soon/towards impact" qui sont des entreprises au tout début de leurs réflexions sur le sujet de l’impact, mais qui prennent des engagements sur ces critères en contrepartie du financement.

C’est la seule plateforme d’investissement sans frais pour l’investisseur (ils se rémunèrent du côté des entreprises) et qui offre de réels avantages pour l’investisseur :

Ticket d’entrée à 1000€, réduit à 500€ pour certains projets

Une sélection fine des projets : 1% des projets reçus sont sélectionnés et présentés aux investisseurs

Pas de frais prélevés

Une équipe de chargés d’investissement dédiée, disponible gratuitement par téléphone

Déjà +70 000 investisseurs sur leur site et des levées de fonds qui durent en moyenne 36 jours contre 6 à 9 mois en moyenne en France

2 à 3 projets sont publiés chaque semaine.

Pour les découvrir sur Tudigo et investir aujourd’hui dans les entreprises de demain, c’est par là :

🚨 Offre pour les abonnés de Regenize : si tu crées ton compte Tudigo avec le lien juste au-dessus et que tu fais partie des 10 premiers à investir dans un projet, Tudigo t’offre 100 € 😎

Petit rappel : investir comporte des risques de perte partielle voire totale du capital investi et d'illiquidité.

Les stades de maturité des startups : qu’est-ce que ça change pour toi ?

Si je veux rentrer dans le détail des différents stades de maturité des entreprises, c’est pour te montrer que toutes les levées de fonds ne s’adressent pas aux mêmes investisseurs.

Selon le niveau de maturité des entreprises, le couple rendement / risque n’est pas le même 📈.

Comme ce ratio est à géométrie variable, en tant qu’investisseur, tu dois impérativement catégoriser les projets qui se présentent à toi pour ne sélectionner que ceux qui correspondent à ta stratégie patrimoniale.

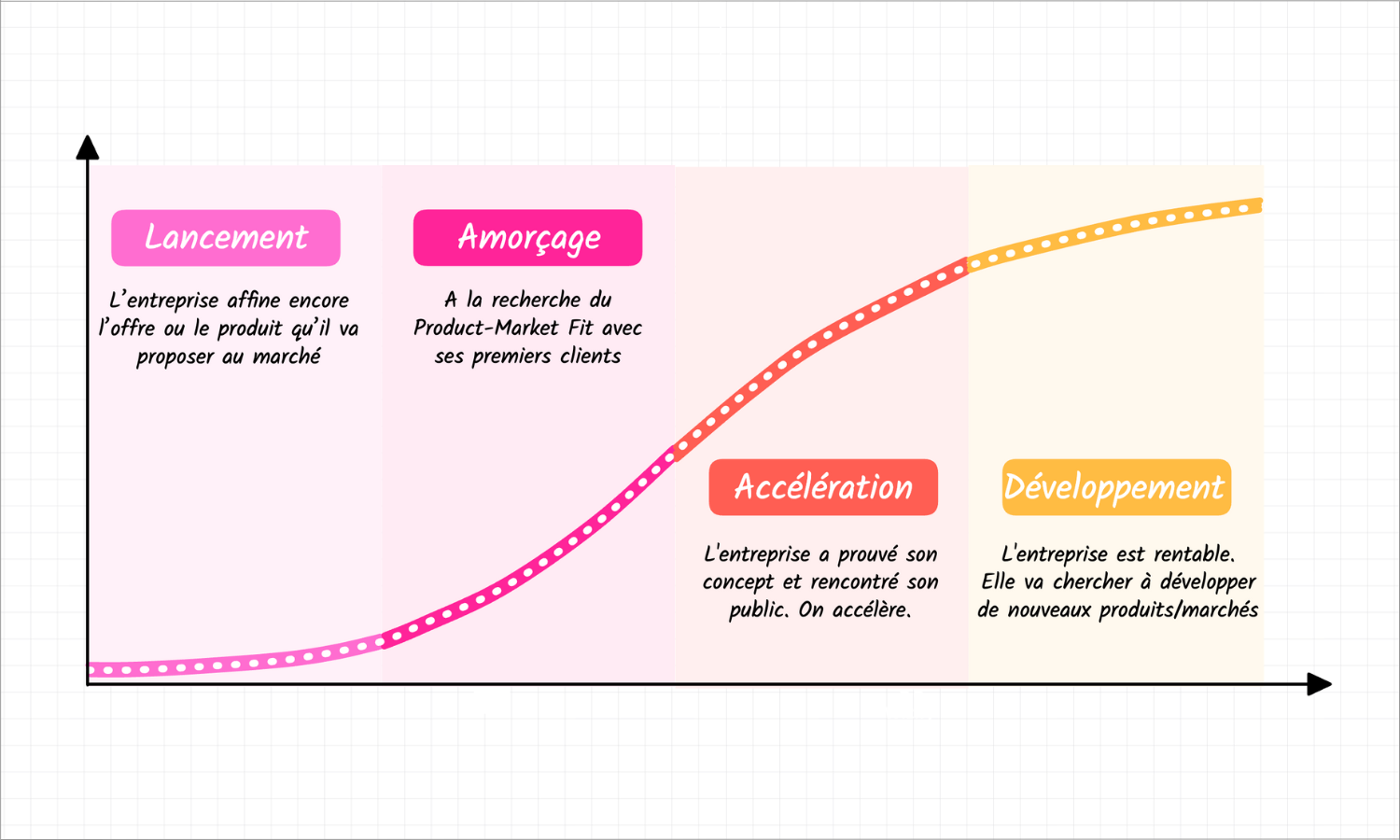

Les 4 premiers stades de maturité des entreprises

La phase de lancement 💡

Durant cette première phase, l’entrepreneur affine encore l’offre ou le produit qu’il va proposer à son marché potentiel.

Il a besoin de lever des fonds pour continuer de développer sa solution avant de pouvoir la commercialiser.

=> On voit bien 2 geeks dans leur garage en train de construire un ordinateur révolutionnaire 🍏.

Le couple rendement / risque est le plus élevé durant cette phase car le business model n’est pas encore éprouvé.

Les risques de ne pas trouver une offre qui séduira la clientèle sont élevés ❌.

En revanche, le potentiel de gain est le plus important, car en étant dans les premiers à investir, tu peux acquérir des parts de la société à une très faible valorisation.

Si l’entreprise rencontre le succès c’est jackpot 🎉 !

La phase d’amorçage 📢

Maintenant que notre entreprise a développé son produit, elle va désormais chasser ses premiers clients. Son offre va-t-elle satisfaire un besoin qui va déclencher des achats 💲 ?

Le risque d’échec est un peu plus faible qu’en phase de lancement, car l'incertitude autour de la création du produit (ou du service) est dissipée.

Généralement, des investisseurs ont déjà “mis au pot” pour financer la phase de lancement. La valorisation de l’entreprise a donc grimpé par rapport à la phase de lancement.

La phase d’accélération 🚀

L’aventure continue ! Notre entreprise a fait son POC (Proof Of Concept) et elle a trouvé son “product market fit”.

Cela veut dire qu’elle a conçu une offre qui rencontre son public. Il faut maintenant accélérer la commercialisation !

Notre entreprise a donc des besoins en marketing et en vente pour pousser son offre à tous ses clients potentiels 🤝.

Étant donné que beaucoup d’étapes ont été validées, les entreprises dans cette phase de développement présentent, pour du Private Equity, un couple rendement / risque intermédiaire.

La phase de développement 🌍

C’est la 4ème phase de développement que nous allons étudier aujourd’hui.

Notre entreprise a fait son petit bonhomme de chemin, elle est désormais rentable 💶 !

Elle va par exemple chercher à lever des fonds pour développer un nouveau produit, ou pour s’attaquer à un nouveau marché ✈️.

Dans le monde du Capital Investissement, ces sociétés en phase de développement présentent le couple rendement / risque le plus faible.

Généralement, il y a eu plusieurs levées de fonds, l’entreprise a donc vu sa valorisation grimper 🦄.

Voyons maintenant comment les différentes levées de fonds s’enchaînent et ce qu’elles peuvent nous dire sur le potentiel des startups 🔮.

Pré-seed, Série A, Bridge : kezako ? 🤔

Les tours de table (l’autre petit nom des levées de fonds) nous offrent un complément d’information pour déterminer où est l’entreprise dans son développement.

Chaque tour de table a son qualificatif, ce qui te permet de déterminer le nombre de levées précédentes.

Généralement, plus l'entreprise progresse dans son développement, plus elle aura connu de tours de table. Forcément, il y a des exceptions à cette règle… 🙃

Les différentes levées de fonds (par ordre chronologique)

Le family money : c’est le premier tour de table qui permet d’obtenir des financements auprès de son entourage. On parle également de “Love Money”. Ce sont les premiers euros qui permettent de lancer le projet 🌟.

Le pré-seed : il s’agit du 1er tour de table “officiel” auprès d’investisseurs externes. En général, cela correspond aux stades de lancement ou d’amorçage.

Le seed : cette seconde levée de fonds s’adresse plutôt aux entreprises en phase d’amorçage ou d’accélération. Ce tour de table dépasse rarement les 1 000 000 d’euros.

La série A : nous passons sur des levées de fonds plus conséquentes : entre 1 million et 10 millions d’euros. On y retrouve plutôt des entreprises en phase d’accélération.

La série B : on y retrouve plutôt des entreprises en phase de développement.

À chaque tour de table on passe à la lettre suivante, et une nouvelle valorisation de l’entreprise est calculée selon les progrès qu'elle a accomplis.

Les tours de tables sont une occasion pour entrer au capital d’une entreprise, ou bien sortir afin d’empocher ses gains (quand tout se passe bien).

Si une entreprise se retrouve en difficulté de trésorerie, avant de pouvoir effectuer une nouvelle levée de fonds, elle peut réaliser un “bridge”.

=> Elle peut ainsi obtenir un financement supplémentaire (généralement auprès de ses investisseurs actuels) pour “patienter” jusqu’au prochain tour de table.

Des startups plus gourmandes que d’autres 🍰

Certains secteurs d’activité ont besoin de plus de capitaux que d’autres. Il est donc courant de rencontrer des entreprises en phase de lancement ou d’amorçage, avec déjà plusieurs tours de table à leur actif.

Je pense notamment au secteur médical 🥼 qui requiert beaucoup de recherches et de tests cliniques pour réaliser les premiers prototypes.

Forcément, cela nécessite de lever beaucoup de capitaux. Mais les gains potentiels dans ce domaine sont généralement conséquents, ce qui récompense les risques pris par les investisseurs.

Trouver son propre équilibre rendement / risque ⚖️

L’investissement est une affaire de dosage 🧂 :

Est-ce que je préfère prendre moins de risque, quitte à obtenir moins de retour sur investissement ?

Je mets alors en portefeuille des entreprises plus matures, qui ont déjà prouvé leur capacité à être rentables.

Je vais diversifier au maximum mes participations. Par exemple en investissant des petites sommes dans des entreprises de secteurs variés.

Est-ce que j'accepte de prendre plus de risque pour un gain potentiel plus important ?

Dans ce cas, je choisis plutôt des projets en phase de lancement ou d’amorçage.

Je vais alors favoriser des secteurs d’activité à fort potentiel, comme le médical par exemple.

Pour les profils passifs qui n’ont pas le temps, ou pas envie de choisir chacune de leur participation, il existe des fonds de Capital Investissement.

Le fonctionnement est simple : tu confies ton épargne à fonds qui va prendre des participations dans des entreprises non cotées, selon des critères qu’il aura définis à l’avance.

Tu obtiens ainsi une diversification dans plusieurs sociétés avec un seul investissement. La possibilité de sortie dépend de la typologie de fonds que tu choisis (on en parlera sûrement dans une prochaine édition).

Avant d’investir, tu dois savoir que le Capital Investissement est une classe d’actifs risquée 📉 📈.

Certes, on entend beaucoup parler des licornes 🦄 qui explosent des records de valorisation. Mais il ne faut pas oublier que 80% à 90% des startups vont au tapis ☠️.

Pour naviguer plus sereinement dans cet univers, on peut s’appuyer sur des professionnels qui font un travail de présélection des projets d’investissement.

C’est le cas des plateformes d'investissement (comme Tudigo par exemple). Pour vérifier le sérieux de ces intermédiaires, il est vital de vérifier leur track record 🧐.

=> Ces plateformes doivent communiquer le taux de survie des startups qu’elles mettent en avant.

Un taux de réussite élevé indique que la plateforme fait un bon travail de filtrage en amont pour éliminer les projets qui semblent plus fragiles.

Si tu préfères t’appuyer sur des fonds de Private Equity, c’est pareil :

Quel est son taux d’échec ?

Quelles sont ses performances annuelles moyennes ?

Même si ces éléments ne présagent pas des performances futures, cela te permettra de comparer les fonds entre eux 📏.

Petit rappel pour la route 🚗, on constate que le Private Equity représente en moyenne 5% du patrimoine des épargnants.

Cette classe d’actif est assez risquée, à toi d’adapter ce taux selon ton appétence au risque !

On se retrouve dans 2 semaines pour la prochaine édition.

Comment as-tu trouvé cette édition ?

Si tu as des questions ou si tu souhaites simplement m’envoyer un message, réponds à ce mail ou envoie à [email protected].

À très vite.

Guillaume

Made with love ❤️

Comment réduire son niveau de risque en Capital Investissement ?