C’est la 56ème édition de la newsletter envoyée toutes les 2 semaines.

Si on t'a transféré cette édition et que tu souhaites t'inscrire, c’est ici.

⏱️ Temps de lecture : < 7 min

Hello 👋

Aujourd’hui on récapitule un sujet entier autour de l’investissement non coté avec un mini-guide !

Pourquoi, comment, combien…

On répond à l’essentiel des questions pour que tu te fasses un avis éclairé sur la question. 💡

🔹 Au sommaire de cette édition

🔎 Un petit aperçu de ce que tu vas découvrir dans cette édition…

🔥 Les Hot News

Pas d’actus cette semaine (sauf le halving du Bitcoin, mais ça tu le sais déjà 👌 )

🍃 Les dernières feuilles volantes

Le bilan comptable

Les permis carbone

Le cycle des émotions en Bourse

💡 On s’éclaire : le mini-guide (illustré) pour démarrer dans l’investissement non coté

Coté versus Non Coté : le match

Pourquoi investir en non coté ?

Comment investir en non coté ?

Quelle(s) entreprise(s) choisir ?

Optimiser sa fiscalité : la cerise sur le gâteau des avantages fiscaux

Combien investir ?

🔹 Avant de commencer

🙋 Retrouve ici toutes les ressources et infos concernant l’écosystème Wizify

🎙 Podcast : je suis l’hôte du podcast Investisseur Avisé de Shares

Le 1er épisode avec Benjamin Chemla - CEO de Shares - est sorti.

Un prochain épisode sort cette semaine

En audio ici

En vidéo ici📺 Mon dernier passage sur BFM Business pour parler du “match” entre la Bourse et le Private Equity

🫡 La 1ère agence de vulgarisation financière : on accompagne des entreprises, institutionnels et fintechs à simplifier et moderniser leur communication financière auprès de leurs clients, collaborateurs et actionnaires. Contacte-nous !

📱 WizApp : une application à destination des pros de la finance pour s’approprier le pouvoir des feuilles volantes (liste d’attente)

🚀 Guide Bourse réalisé avec Grégory Guilmin (expert Bourse) pour démarrer en Bourse avec la gestion passive

🫶 Media Kit pour sponsoriser la newsletter et les feuilles volantes (et plus si affinités…)

Encore plus : Tu peux retrouver et lire les précédentes éditions et également retrouver chaque semaine des nouvelles feuilles volantes en me suivant sur LinkedIn

🔹 Hot News

🔥 Une sélection d’actus qu’il ne fallait pas manquer !

Pas d’actu cette semaine (désolé je n’ai pas eu le temps 🤷♂️…Mais ça revient dans la prochaine édition !)

🔹Les dernières feuilles volantes

Feuille #1 : Qu’est-ce que le bilan comptable d’une entreprise ?

C’est la 2ème feuille sur la finance d’entreprise !

Le bilan comptable est une photo à un instant donné d’une entreprise.

C’est un tableau élaboré à partir des enregistrements comptables de l’exercice et dressé en 2 colonnes : l’actif et le passif.Feuille #2 : C’est quoi un permis carbone ?

Pourquoi donner un prix au carbone ?

Un permis carbone est un actif coté sur la “Bourse du Carbone” qui s’est valorisé de 30% par an depuis 10 ans. C’est la 2ème feuille de la série de 4 feuilles volantes sur le marché carbone et l’intérêt de l’investissement dans des permis carbone

Est-ce le bon moment d’investir en Bourse et que faire avec nos émotions ?

🔹 On s’éclaire !

💉 Ta dose régulière pour doper ta culture financière.

Aujourd’hui, je partage avec un toi un mini-guide illustré sur l’investissement non coté en partenariat avec Tudigo.

L’investissement non coté est régi par des lois différentes de celles qui règnent sur les marchés financiers (Bourse). Il faut donc bien l’appréhender car c’est une classe d’actifs plus risquée et moins liquide mais qui offre en contrepartie de jolis rendements (+ 12% par an sur les 15 dernières années selon France Invest, là où les indices boursiers se situent entre 6% et 8% par an).

Bourse vs Private Equity

L’investissement « coté », c’est l’investissement dans des sociétés à travers les marchés financiers : ces sociétés sont cotées en Bourse. Pour investir en Bourse, tu achètes donc des titres financiers (actions, obligations, etc.) sur un marché réglementé. Ces titres sont librement échangeables sur des places boursières et le prix est connu à chaque instant. L’entreprise est donc « cotée » (le prix du titre correspond à la dernière transaction).

L’investissement « non coté », c’est aussi acquérir des titres financiers d’une société mais cette fois-ci la société n’est pas cotée en Bourse. Les titres ne sont pas échangeables sur le marché boursier et le prix n’est pas connu à chaque instant.

L’investissement dans le non coté est aussi appelé le Private Equity ou le Capital Investissement (en bon français 🇫🇷).

Différence entre l’investissement coté et non coté

💡 L’essentiel

- L’investissement non coté offre sur la dernière décennie une performance plus importante que la Bourse mais avec un risque plus important également.

- Les sociétés non cotées sont généralement moins solides financièrement que des entreprises cotées en Bourse (et donc plus risquées)

- Un autre point à prendre en compte est la liquidité (disponibilité de son argent) : il n’est pas rare de devoir bloquer ses fonds pendant 5 à 10 ans.

Pourquoi investir dans le non coté ?

L’investissement non coté peut trouver une place dans ton patrimoine comme élément de diversification. Il est intéressant pour celui qui est prêt à accepter le risque et qui a un horizon de placement long devant lui.

L’investissement non coté subit moins de volatilité que la Bourse (le prix d’un titre non coté n’est pas connu à chaque instant). Il est donc moins sujet aux variations de la Bourse et affiche une volatilité très faible par rapport à un investissement en Bourse dont le prix évolue tous les jours.

Le non coté peut également être une réelle source de rendement potentiel. Selon France Invest, la performance du Private Equity / Capital Investissement se situe autour de 12% par an depuis 15 ans (source France Invest). C’est plus que la Bourse avec une moyenne entre 6% et 8% par an (selon l’indice observé).

🚨 Attention cependant : ce sont des performances passées et elles ne présagent en rien des performances futures 👌

Le non coté est aussi réputé pour tous ceux qui sont sensibles à l’impact que peuvent avoir leurs investissements. Il finance l’économie réelle. En achetant une action en Bourse, on achète au final des actions sur le marché secondaire et les sommes qu’on vient de dépenser pour acquérir cette action vont dans les poches de l’investisseur qui détenait cette action.

En investissant dans le non coté, l’argent va directement dans les poches de l’entreprise pour financer son développement et donc les salaires, l’activité économique, etc.

L’investissement non coté donne du sens à son épargne (et d’autant plus si on sélectionne des projets alignés à nos convictions 🤟).

Autre point intéressant avec le non coté : les possibles réductions d’impôt. L’investissement au capital de société non coté peut permettre de bénéficier d’une réduction d’impôt. Mais le traitement fiscal dépend de la situation individuelle de chacun, et il est susceptible d'être modifié ultérieurement. J’en parle un peu en détail plus loin.

L’investissement non coté devient de plus en plus accessible.

Auparavant réservé aux institutionnels et grandes fortunes, il s’est progressivement ouvert au grand public d’abord grâce à des fonds d’investissement puis maintenant grâce à des plateformes de crowdfunding qui permettent de mettre en relation les porteurs de projets (les entreprises en recherche de financement) et les investisseurs.

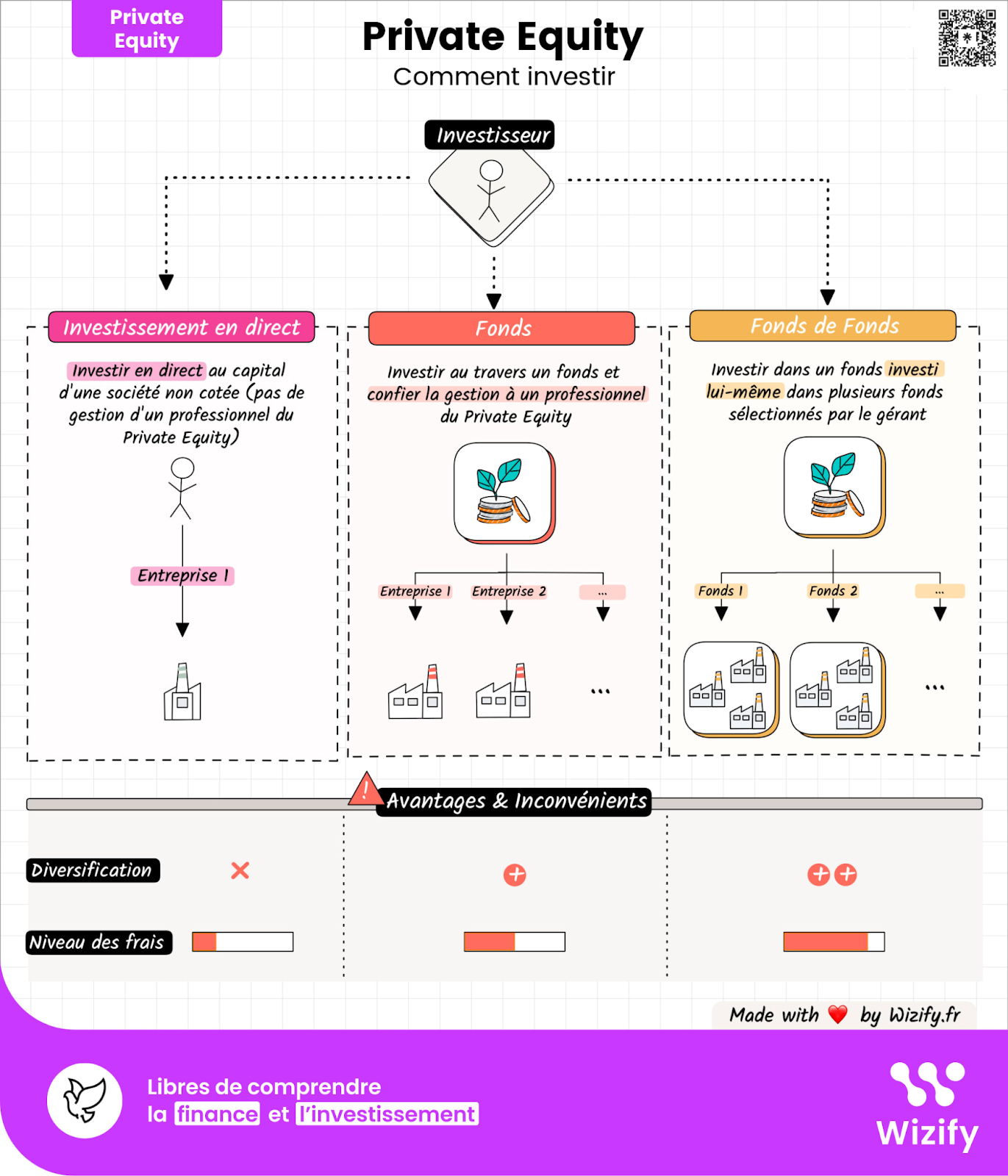

Il existe 3 possibilités pour investir en non coté :

En direct : tu connais un porteur de projet qui recherche des financements et tu investis en direct au capital de la société.

À travers une plateforme comme Tudigo, qui se charge de la mise en relation entre les investisseurs et les porteurs de projet. Mais leur rôle ne s'arrête pas là : la plateforme t’envoie un reporting de performance tous les trimestres.

À travers un fonds : ce sont des fonds gérés par des professionnels du Private Equity. Il en existe plusieurs types avec des fonds dits fiscaux (qui octroient une réduction d’impôt comme les FIP - Fonds d’Investissement de Proximité ou les FCPI - Fonds Commun de Placement dans l’Innovation) et des fonds plus qualifiés mais avec des tickets d’entrée qui peuvent monter jusqu’à 100k€ comme les FCPR (Fonds Commun de Placement à Risque) ou les FPCI. Les frais sur ce type de placement peuvent être assez élevés.

Il existe également des fonds de fonds, des fonds evergreen, etc.

👉 Tudigo est la seule plateforme d’investissement sans frais pour l’investisseur (ils se rémunèrent du côté des entreprises) et qui offre de réels avantages pour l’investisseur :

- Ticket d’entrée à 1000€, réduit à 500€ pour certains projets ce qui te permet de te construire un portefeuille diversifié d’entreprises.

- Une sélection fine des projets : 1% des projets reçus sont sélectionnés et présentés aux investisseurs

- Pas de frais prélevés

- Une équipe de chargés d’investissement dédiée, disponible gratuitement par téléphone

- Déjà +70 000 investisseurs sur leur site et des levées de fonds qui durent en moyenne 36 jours contre 6 à 9 mois en moyenne en France

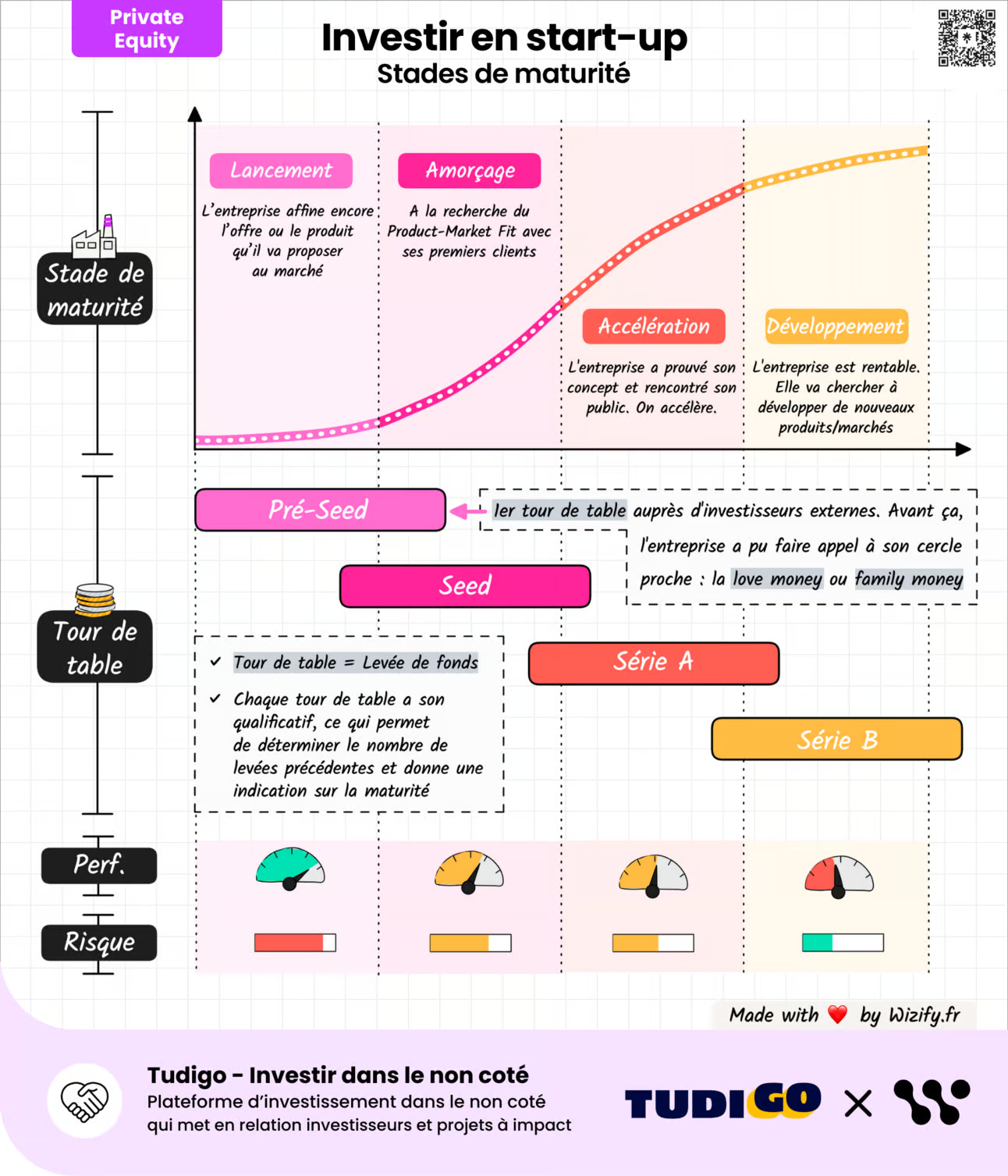

Dans quelles entreprises investir ?

Selon le niveau de maturité des entreprises, le couple rendement / risque n’est pas le même 📈. Chaque entreprise non cotée peut présenter un couple rendement risque qui peut dépendre en partie de son stade de maturité :

Phase de lancement : durant cette première phase, l’entrepreneur affine encore l’offre ou le produit qu’il va proposer à son marché potentiel. Il a besoin de lever des fonds pour continuer de développer sa solution avant de pouvoir la commercialiser. Le couple rendement / risque est le plus élevé durant cette phase car le business model n’est pas encore éprouvé.

Phase d’amorçage : Maintenant que notre entreprise a développé son produit, elle va désormais chercher ses premiers clients et donc valider si son offre satisfait un besoin qui va déclencher des ventes. Le risque d’échec est un peu plus faible qu’en phase de lancement, car l'incertitude autour de la création du produit (ou du service) est dissipée. Généralement, des investisseurs ont déjà “mis au pot” pour financer la phase de lancement. La valorisation de l’entreprise a donc grimpé par rapport à la phase de lancement.

Phase d’accélération : L’aventure continue ! Notre entreprise a fait son POC (Proof Of Concept) et elle a trouvé son “product market fit” (son offre a rencontré son public). Il faut maintenant accélérer la commercialisation et notre entreprise a donc des besoins en marketing et en vente pour pousser son offre à tous ses clients potentiels. Étant donné que beaucoup d’étapes ont été validées, les entreprises dans cette phase de développement présentent un couple rendement / risque intermédiaire.

Phase de développement : Notre entreprise a fait son petit bonhomme de chemin, elle est désormais rentable ! Elle va maintenant chercher à lever des fonds pour développer un nouveau produit, ou pour s’attaquer à un nouveau marché. Dans le monde du Capital Investissement, ces sociétés en phase de développement présentent le couple rendement / risque le plus faible. Généralement, il y a eu plusieurs levées de fonds, l’entreprise a donc vu sa valorisation grimper.

Pré-seed, Série A, Bridge : kezako ? 🤔

Ce sont les tours de tables (l’autre petit nom des levées de fonds). Elles offrent un complément d’information pour déterminer où est l’entreprise dans son développement. Chaque tour de table a son qualificatif, ce qui permet de déterminer le nombre de levées précédentes.

Généralement, plus l'entreprise progresse dans son développement, plus elle aura connu de tours de table. Forcément, il y a des exceptions à cette règle…

Plus d’info sur l’édition dédiée à ce sujet.

💡 Sur Tudigo, tous les projets sont classés selon leurs stades de maturité. Tu trouveras également sur chaque document du projet le tour de table auquel tu peux participer.

La cerise sur le gâteau : optimiser sa fiscalité

L’État a bien compris que faciliter le financement des entreprises non cotées était vital pour le système économique.

C’est ce qui leur permet d’émerger, de se développer et… d’embaucher (et oui financer l’économie réelle, c’est aussi contribuer à l’emploi : un projet financé génère en moyenne 10 nouveaux emplois directs chaque année après la levée de fonds, car 100% des levées ont entre autres pour objectif le recrutement de talents).

L’impact d’un investissement dans une PME est beaucoup plus puissant sur l'économie réelle qu’un investissement dans des actions cotées en Bourse.

Il existe plusieurs dispositifs pour optimiser sa fiscalité :

Le dispositif IR-PME : en investissant dans une entreprise éligible, tu peux bénéficier de 25% de réduction d’impôt sur le montant investi.

En contrepartie, tu dois conserver tes parts au minimum 5 à 7 ans et il existe des plafonds d’investissement.Le PEA-PME pour optimiser la fiscalité sur la plus-value. L’investissement non coté est risqué mais en contrepartie il peut offrir des rendements très importants et donc une plus-value conséquente. Certaines entreprises peuvent être logées dans un PEA-PME avec une fiscalité ultra-avantageuse : tu payes uniquement les prélèvements sociaux de 17.2% (hors PEA, c’est la Flat Tax à 30% qui s’applique).

Apport-Cession pour les entrepreneurs qui veulent bénéficier du régime de report d'imposition des plus-values. C’est un dispositif qui consiste à apporter les titres d'une société auprès d'une autre société en vue de bénéficier du régime de report d'imposition des plus-values (on nomme souvent l'article 150-0 b Ter du Code Général des Impôts), puis à céder les parts apportées à la holding.

Pour en profiter il faut réinvestir au moins 60% des plus-values cession dans des fonds / entreprises éligibles.

Et depuis cette année, il existe 2 nouveaux dispositifs pour inciter les épargnants à investir en non coté et soutenir l’innovation dans nos entreprises :

Jeunes Entreprises d’Innovation et de Croissance (JEIC) avec une réduction d’impôt sur le revenu pour les investisseurs de 30% (jusqu’à 50 000 €)

Jeunes Entreprises d’Innovation et de Rupture (JEIR) avec une réduction d’impôt sur le revenu pour les investisseurs de 50% (jusqu’à 50 000 €)

Les entreprises éligibles à ces dispositifs doivent avoir un taux de dépenses R&D minimum.

💡 Sur Tudigo, il existe plusieurs projets dans chacun de ses dispositifs (et de nouveaux projets chaque semaine).

Combien investir en Private Equity

Pour définir le montant à investir en non coté, tu dois comprendre que le niveau de risque est important et que la liquidité est limitée :

Liquidité : la liquidité, c’est la capacité à vendre des titres et retrouver tes fonds. En non coté, elle est très faible (contrairement à l’investissement en Bourse où la liquidité est très importante). Tu dois donc envisager l’investissement dans le non coté sur le long terme et ne pas avoir besoin de cet argent pendant cette période (supérieur à 5 ans).

Possible perte en capital : les sociétés non cotées sont en général des sociétés plus petites et financièrement plus fragiles que des sociétés cotées en Bourse. La valorisation de l’entreprise peut donc baisser (voire l’entreprise peut faire faillite) avec à la clé une perte en capital. Il faut avoir ça en tête en démarrant dans l’investissement dans el non coté et envisager de diversifier son portefeuille sur plusieurs sociétés.

Personnellement, j’ai investi en 2016 dans une biotech dont je connaissais très bien le dirigeant (sortie depuis avec une petite plus-value), puis dans 2 fonds de capital investissement en 2017 (qui arrivent bientôt à terme) et avec Tudigo en 2023 sur 3 projets (tu peux retrouver le détail ici).

L’investissement non coté représente aujourd’hui 10% à 15% de mon patrimoine financier (hors immobilier). Je pense qu’il ne faut pas dépasser 20% de son patrimoine étant donné le risque encouru mais encore une fois, c’est à chacun de définir ce qui est le mieux pour ses finances en tenant compte de son patrimoine, ses projets, son horizon de temps et son appréhension du risque.

Partenariat rémunéré avec Tudigo.

Investir comporte des risques.

Comment as-tu trouvé cette NOUVELLE édition ?

C’est tout pour aujourd’hui !

On se retrouve dans 2 semaines pour la prochaine édition.

Guillaume

Made with ❤

Comment investir en non coté ?